4.1 Concepto De Depreciación Y Activos Que Se Deprecian

Vamos a explorar el concepto de depreciación y los activos que pueden ser depreciados.

¿Qué es la Depreciación?

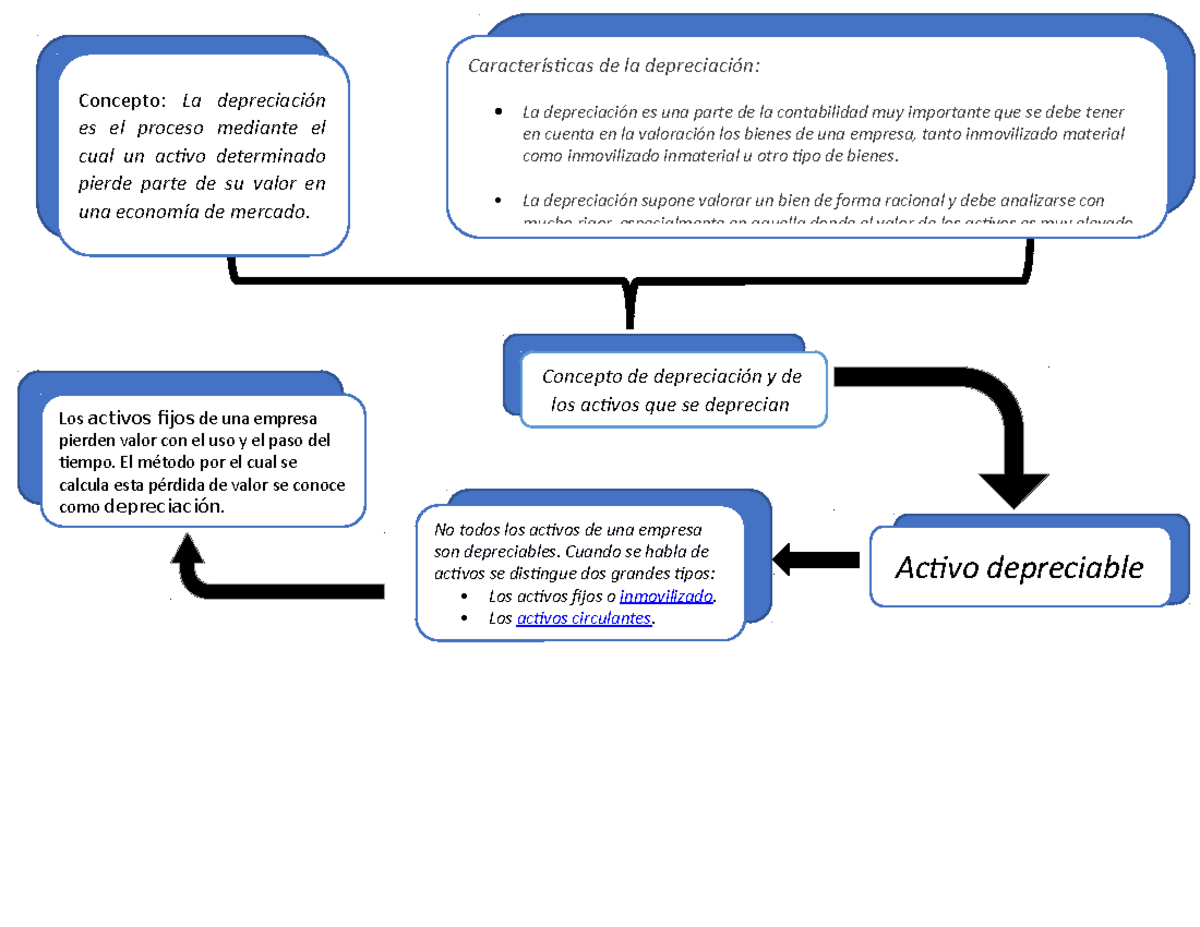

La depreciación es la asignación sistemática del costo de un activo a lo largo de su vida útil. En otras palabras, es cómo reconocemos que un activo pierde valor con el tiempo. Este valor perdido se registra como un gasto.

Activos Depreciables

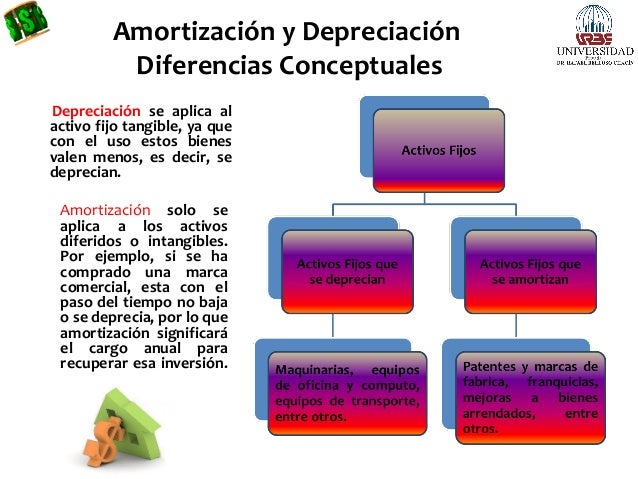

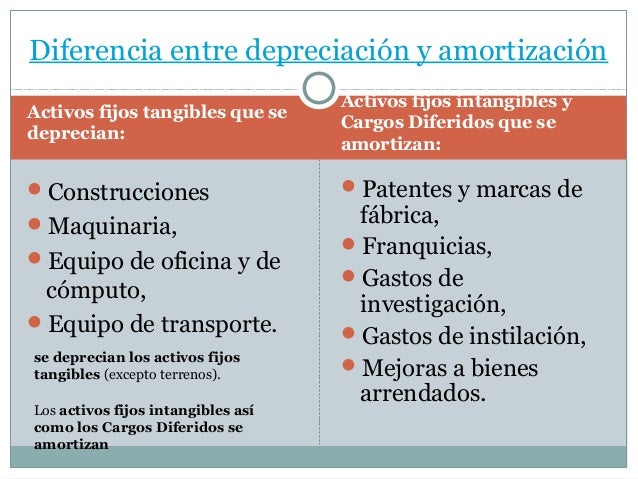

No todos los activos se deprecian. Solo los activos fijos o activos de planta, propiedad y equipo (PP&E) son depreciables. Estos activos deben cumplir ciertos requisitos.

Must Read

Primero, el activo debe ser usado en las operaciones de la empresa. Segundo, el activo debe tener una vida útil determinable, es decir, sabemos aproximadamente cuánto tiempo lo usaremos. Finalmente, el activo no debe ser destinado a la venta en el curso ordinario del negocio.

Ejemplos de Activos Depreciables

Aquí hay algunos ejemplos de activos que generalmente se deprecian: edificios, maquinaria, vehículos, mobiliario de oficina y equipos de cómputo. Estos activos se usan para generar ingresos y pierden valor con el tiempo debido al desgaste, la obsolescencia o el uso.

Considera una camioneta utilizada por una empresa de mensajería. La camioneta se usa para entregar paquetes. Con el tiempo, se desgasta y eventualmente necesita ser reemplazada. Ese desgaste se reconoce como depreciación.

Activos No Depreciables

Existen algunos activos que generalmente no se deprecian. El principal ejemplo es el terreno. Generalmente, el valor del terreno no disminuye con el tiempo. De hecho, a menudo aumenta.

Otro ejemplo son los inventarios. Los inventarios son bienes destinados a la venta. Estos se contabilizan de manera diferente, generalmente a través del costo de los bienes vendidos (COGS) cuando se venden, no a través de la depreciación.

Métodos de Depreciación

Existen varios métodos para calcular la depreciación. Los métodos más comunes son: método de línea recta, método de unidades de producción y métodos de depreciación acelerada (como el método de doble saldo decreciente).

El método de línea recta es el más simple. Distribuye el costo del activo uniformemente a lo largo de su vida útil. Los métodos de depreciación acelerada reconocen más gasto por depreciación en los primeros años de la vida del activo.

Cálculo de la Depreciación: Método de Línea Recta

Para calcular la depreciación usando el método de línea recta, necesitamos tres datos: el costo del activo, el valor residual (o valor de rescate) y la vida útil del activo.

La fórmula es: Depreciación Anual = (Costo del Activo - Valor Residual) / Vida Útil.

Por ejemplo, supongamos que una máquina cuesta $10,000, tiene un valor residual de $2,000 y una vida útil de 5 años. La depreciación anual sería ($10,000 - $2,000) / 5 = $1,600 por año.

Importancia de la Depreciación

La depreciación es importante por varias razones. Proporciona una representación más precisa de los gastos de una empresa. También afecta los estados financieros, como el estado de resultados y el balance general.

Al reconocer la depreciación, la empresa está emparejando el costo del activo con los ingresos que genera ese activo. Esto proporciona una imagen más clara de la rentabilidad de la empresa.

En resumen, la depreciación es un concepto clave en contabilidad. Ayuda a las empresas a reflejar con precisión el uso y el valor de sus activos a lo largo del tiempo. Esto afecta directamente su rentabilidad y posición financiera.