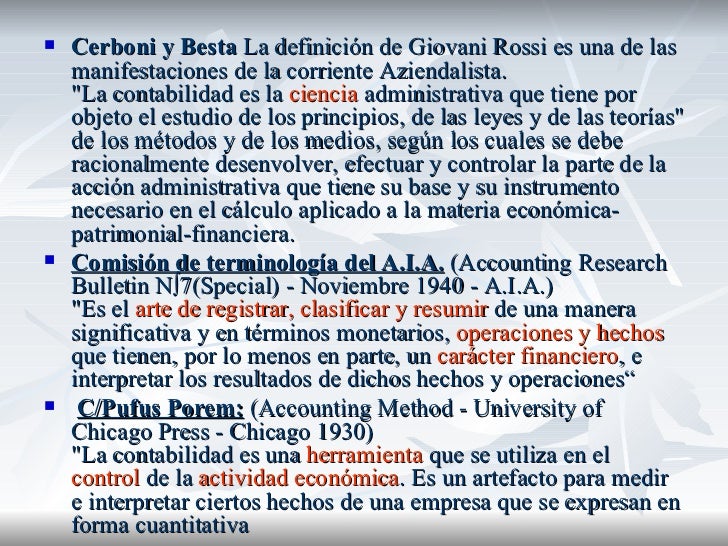

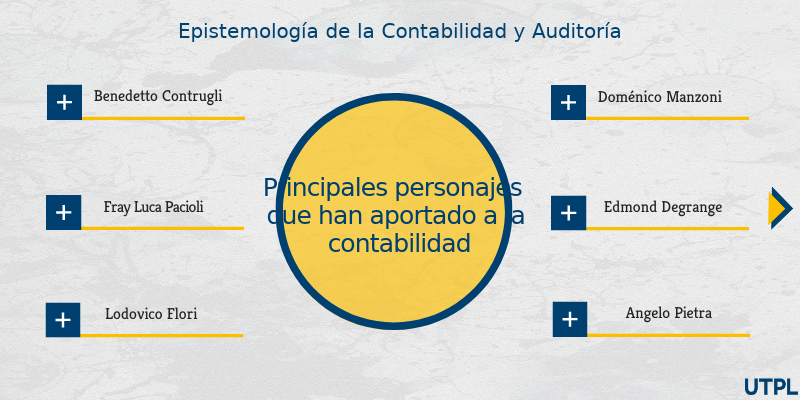

5 Conceptos De Diferentes Autores De La Contabilidad

La contabilidad, aunque parezca una sola disciplina, tiene diferentes interpretaciones según los autores. Aquí te presentamos 5 conceptos clave de diferentes pensadores:

1. Concepto de A.C. Littleton (La Contabilidad como Registro Histórico):

Definición: Littleton ve la contabilidad principalmente como un registro histórico de las transacciones económicas. Es decir, un relato del pasado financiero de una entidad.

Must Read

Desglose:

- Registro: La contabilidad anota cada operación que afecta al patrimonio.

- Histórico: Se centra en lo que ya ocurrió, no en proyecciones futuras.

- Transacciones: Solo registra eventos que tienen un impacto económico medible.

Ejemplo: Una factura de compra se registra en el libro diario, creando un asiento contable que documenta esa transacción específica.

2. Concepto de Richard Mattessich (La Contabilidad como Sistema de Información):

Definición: Mattessich considera la contabilidad como un sistema de información que procesa datos para generar informes útiles para la toma de decisiones.

Desglose:

- Sistema: Un conjunto de partes interrelacionadas (datos, procesos, informes).

- Información: Transforma datos brutos en conocimiento relevante.

- Decisiones: El propósito final es ayudar a los usuarios a tomar decisiones informadas.

Ejemplo: El sistema contable recopila datos de ventas, costos, y gastos para generar un estado de resultados que ayuda a la gerencia a decidir si reducir costos o aumentar precios.

3. Concepto de Eldon S. Hendriksen (La Contabilidad como Medición y Comunicación):

Definición: Hendriksen enfatiza la medición de eventos económicos y la comunicación de esta información a las partes interesadas.

Desglose:

- Medición: Asigna valores monetarios a los activos, pasivos, patrimonio y resultados.

- Comunicación: Transmite esta información a través de estados financieros.

- Partes Interesadas: Inversionistas, acreedores, el gobierno, etc.

Ejemplo: La contabilidad mide el valor de un inventario y luego comunica esta información en el balance general.

4. Concepto de Paton y Littleton (Énfasis en el Ingreso):

Definición: Estos autores destacan la importancia de la correcta determinación del ingreso como un objetivo central de la contabilidad.

Desglose:

- Ingreso: La diferencia entre los ingresos y los gastos de un periodo.

- Determinación Correcta: Aplicar principios contables para asegurar que el ingreso sea fiable y comparable.

- Objetivo Central: Consideran que la medición del ingreso es fundamental para evaluar el desempeño de la empresa.

Ejemplo: Aplicar el principio de realización para reconocer los ingresos sólo cuando se han ganado y son realizables.

5. Concepto de Leonard Spacek (La Contabilidad como Herramienta Social):

Definición: Spacek ve la contabilidad como una herramienta social que debe servir al interés público y promover la transparencia y la rendición de cuentas.

Desglose:

- Herramienta Social: La contabilidad tiene un impacto en la sociedad en su conjunto.

- Interés Público: Debe proporcionar información útil y fiable para todos los usuarios.

- Transparencia y Rendición de Cuentas: Promover la honestidad y la responsabilidad en la gestión de los recursos.

Ejemplo: Auditar las cuentas de una empresa para asegurar que cumple con las normas contables y presenta una imagen fiel de su situación financiera.