A Todo Aumento Del Activo Corresponde

Comprendamos la pregunta: ¿A Todo Aumento Del Activo Corresponde…?

Paso 1: Entender la Pregunta

Analicemos las palabras clave. El Activo representa los bienes y derechos de una empresa. Aumento significa un incremento en el valor o cantidad. ¿Qué sigue a este aumento?

¿Qué contrapartida hay? ¿Qué otra cuenta se ve afectada? La pregunta busca la implicación contable de un aumento en el activo.

Must Read

Paso 2: Recopilar Información Relevante

Recordemos la ecuación contable fundamental: Activo = Pasivo + Patrimonio. Esta ecuación es la base de la contabilidad por partida doble. Todo movimiento afecta al menos dos cuentas.

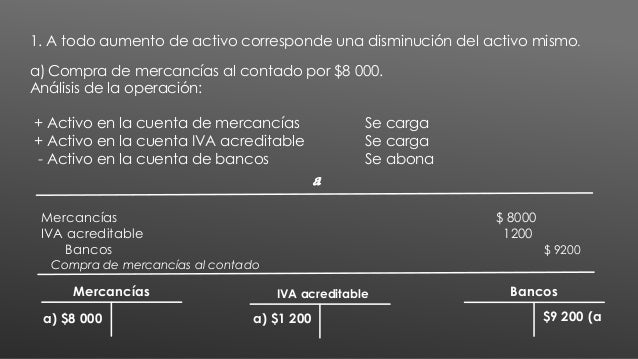

Consideremos algunos ejemplos. Comprar mercadería al contado implica un aumento en inventario (Activo) y una disminución en caja (Activo). Recibir un préstamo bancario implica un aumento en efectivo (Activo) y un aumento en la deuda (Pasivo).

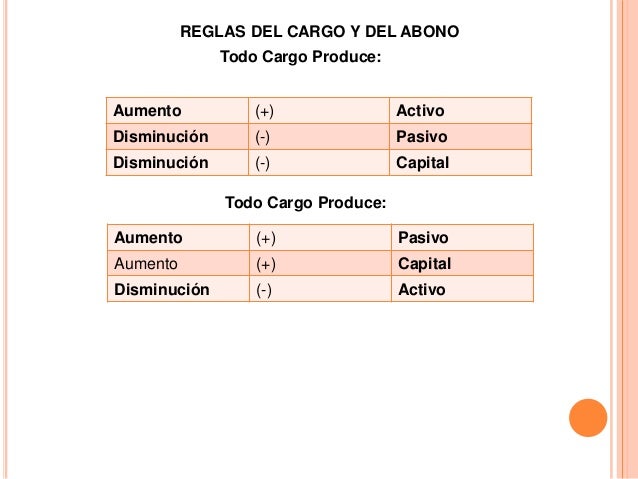

Tengamos presentes los principios contables. El principio de dualidad es esencial. Toda transacción tiene un doble efecto: un debe y un haber.

Paso 3: Desarrollar Posibles Soluciones

Opción 1: Una disminución de otro Activo. Como el ejemplo de comprar mercadería con efectivo.

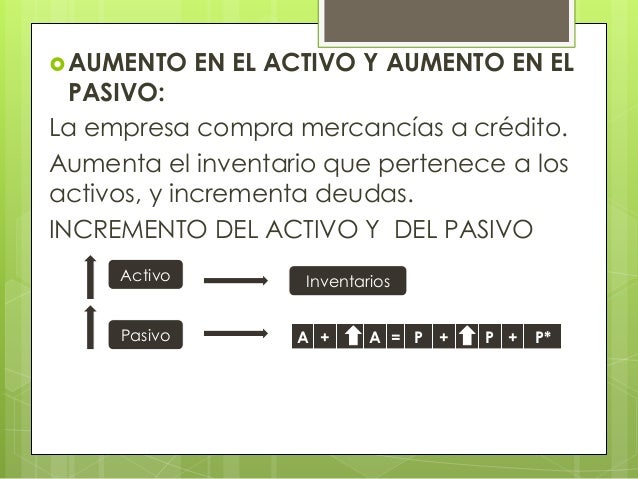

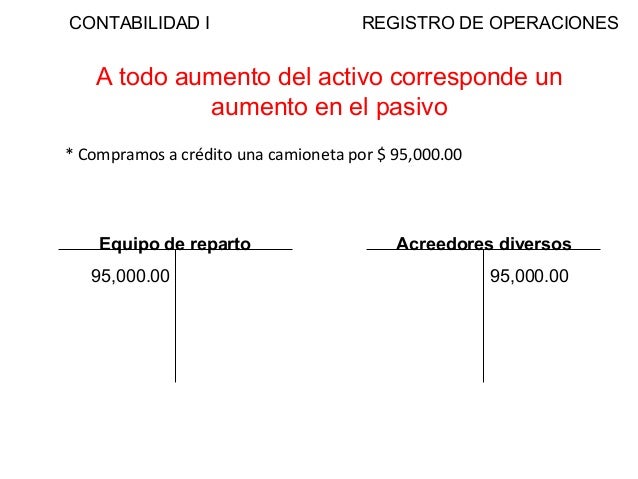

Opción 2: Un aumento del Pasivo. Como cuando recibimos un préstamo.

Opción 3: Un aumento del Patrimonio. Como cuando los propietarios hacen una inversión adicional.

Opción 4: Un ingreso. La venta de un producto o servicio puede aumentar el activo (efectivo o cuentas por cobrar) y aumentar el patrimonio (utilidades retenidas).

Paso 4: Evaluar las Soluciones y Seleccionar la Mejor

Analicemos cada opción. La opción 1 implica una simple re-categorización de activos.

Las opciones 2 y 3 implican financiamiento. El aumento del activo se financia con deuda o capital propio.

La opción 4 representa la generación de riqueza. La empresa está creando valor.

La respuesta general: A todo aumento del Activo corresponde, al menos, una disminución de otro activo, un aumento del Pasivo, un aumento del Patrimonio o un ingreso. Es crucial recordar que siempre se mantiene la ecuación contable.

Paso 5: Verificar la Respuesta Final

Revisemos ejemplos contables comunes. Compra de un vehículo a crédito: Aumenta el Activo (Vehículo), aumenta el Pasivo (Cuentas por Pagar).

Venta de servicios al contado: Aumenta el Activo (Caja), aumenta el Patrimonio (Utilidades Retenidas).

Pago de un proveedor: Disminuye el Activo (Caja), disminuye el Pasivo (Cuentas por Pagar).

Consideremos casos excepcionales. Revaluación de un activo: Aumenta el Activo (valor del bien), aumenta el Patrimonio (superávit por revaluación).

Concluimos que a todo aumento del Activo siempre corresponde otra contrapartida en el lado derecho de la ecuación contable o una disminución dentro del mismo lado izquierdo (Activo).

+corresponde:.jpg)