Antecedentes Historicos De La Contabilidad Linea Del Tiempo

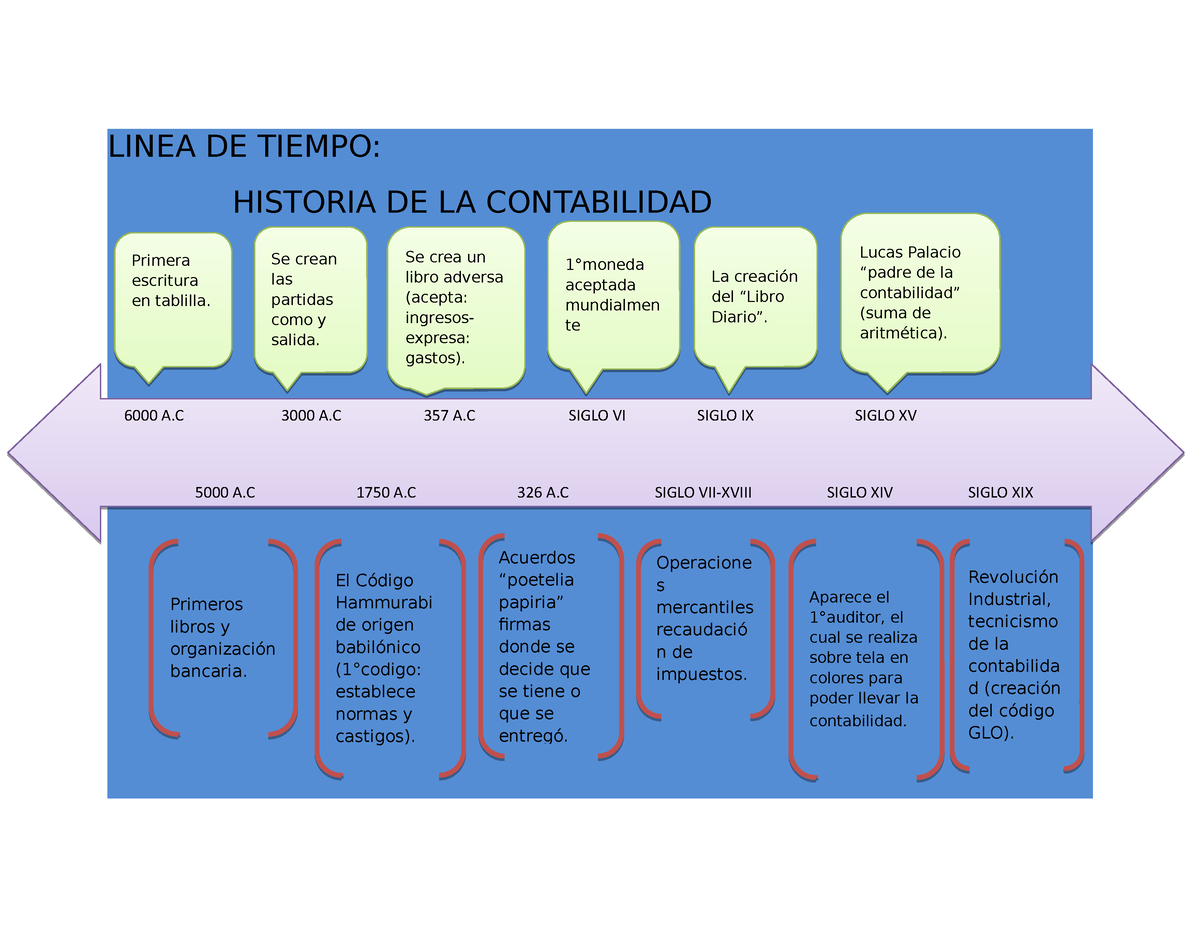

Los antecedentes históricos de la contabilidad se refieren a la evolución de las prácticas de registro y gestión de la información financiera a lo largo del tiempo. Una línea del tiempo de estos antecedentes nos permite comprender cómo la contabilidad ha evolucionado desde simples registros de intercambio hasta los complejos sistemas financieros que utilizamos hoy en día.

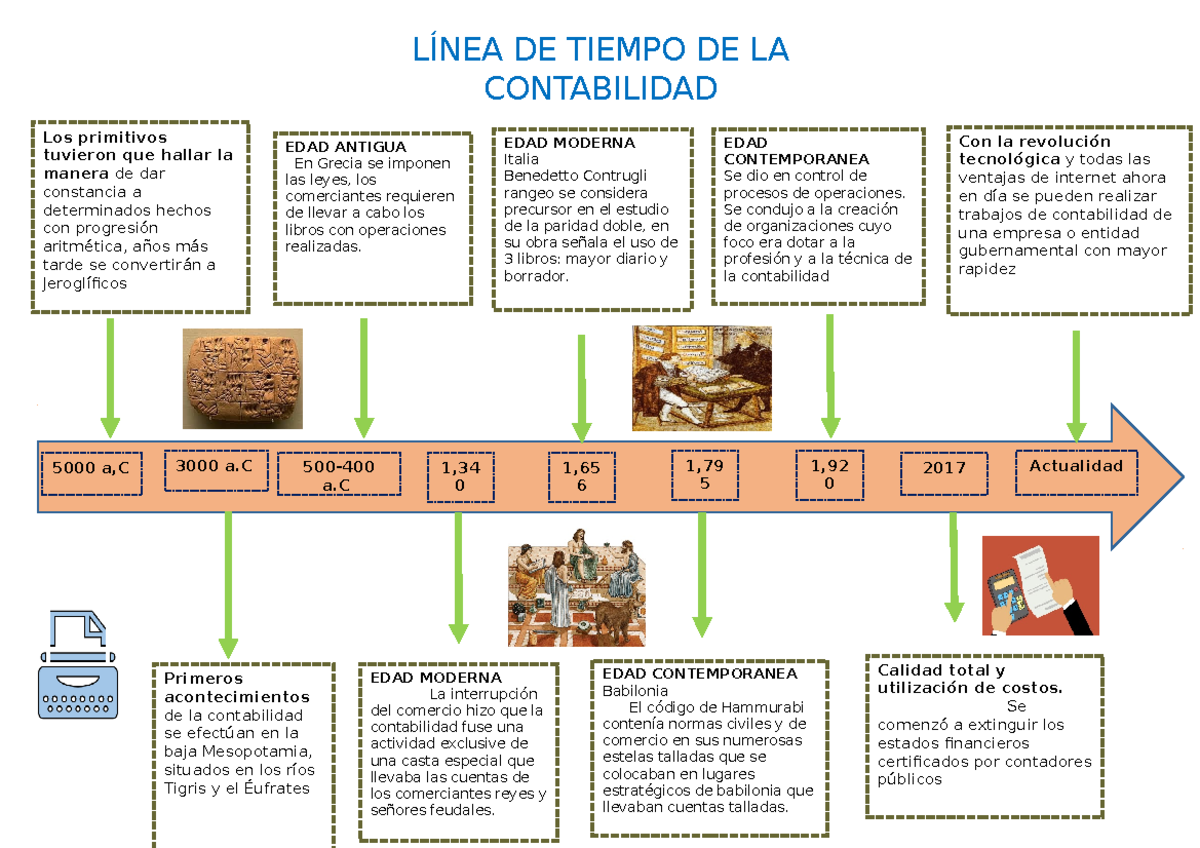

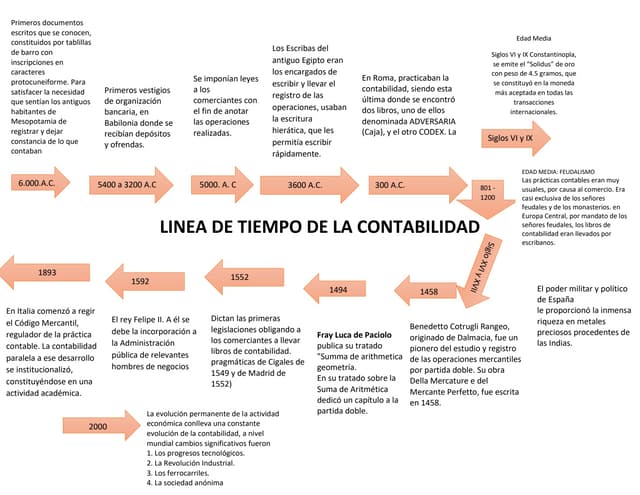

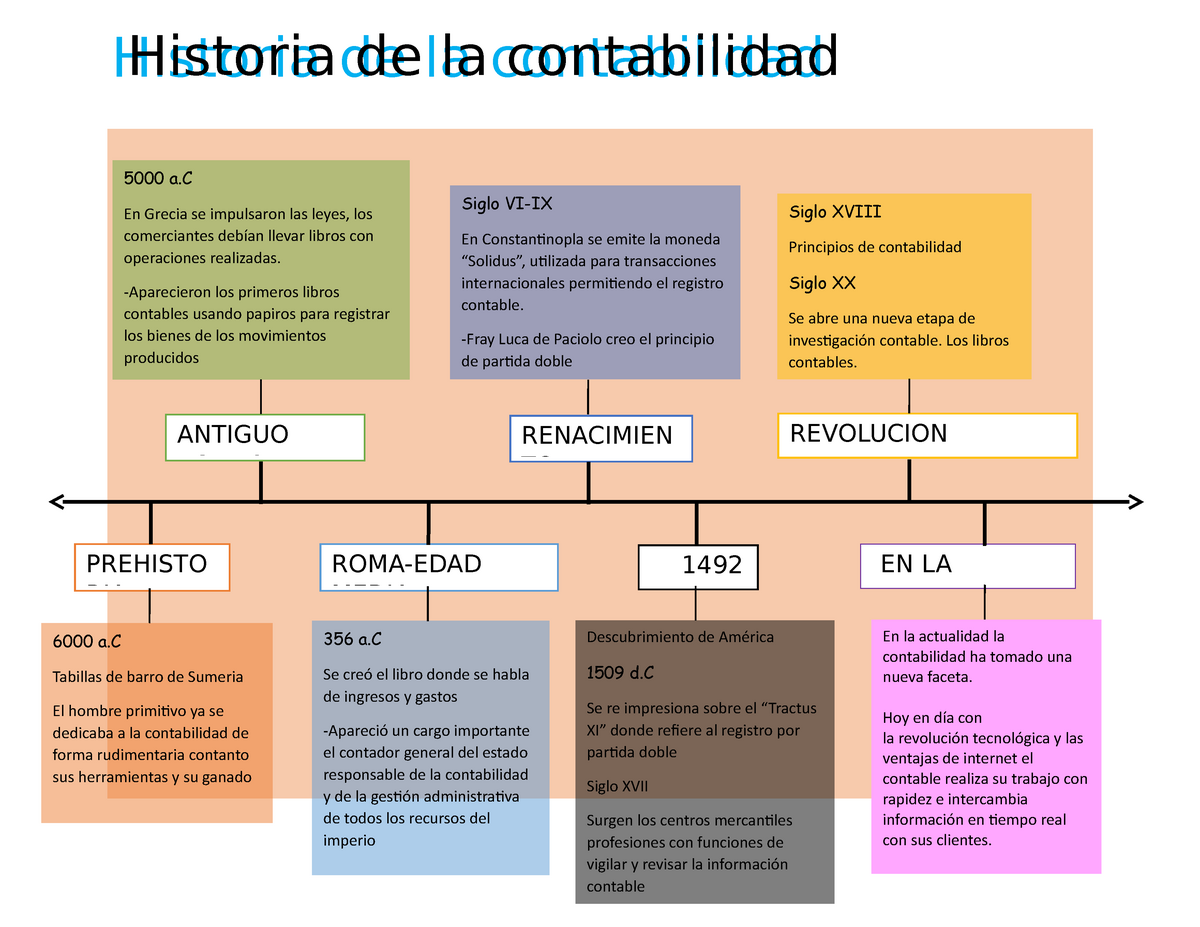

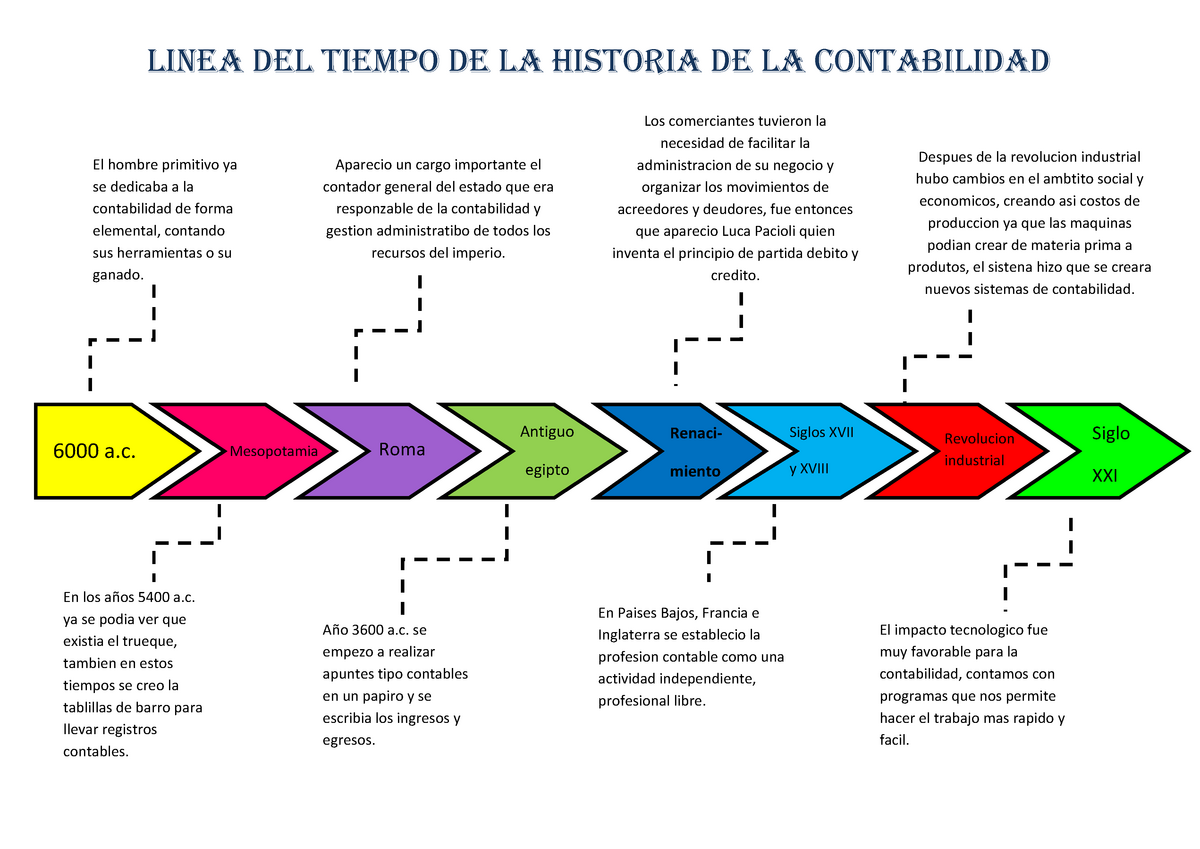

Paso 1: Orígenes Primitivos (3500 a.C. - 400 a.C.) Las primeras formas de contabilidad se encontraron en Mesopotamia, donde se utilizaban tablillas de arcilla para registrar transacciones comerciales. Ejemplo: Un mercader registraba cuántas ovejas había intercambiado por sacos de trigo.

Paso 2: Desarrollo en las Civilizaciones Antiguas (400 a.C. - 1400 d.C.) En el Antiguo Egipto y Roma, la contabilidad se utilizaba para controlar los ingresos y gastos del gobierno. Los escribas llevaban registros detallados de los impuestos y del tesoro público. Ejemplo: El Imperio Romano registraba los impuestos recaudados en cada provincia y los gastos en obras públicas.

Must Read

Paso 3: La Edad Media y el Surgimiento del Comercio (1400 d.C. - 1494 d.C.) Con el auge del comercio, la necesidad de una contabilidad más sofisticada se hizo evidente. En Italia, Luca Pacioli formalizó el método de la partida doble, considerado el fundamento de la contabilidad moderna. Ejemplo: Un comerciante genovés registraba cada transacción con dos entradas: un débito y un crédito, asegurando que la ecuación contable (Activo = Pasivo + Capital) siempre se mantuviera balanceada.

Paso 4: La Revolución Industrial y la Contabilidad Moderna (1494 d.C. - Presente) La Revolución Industrial trajo consigo la necesidad de contabilidad de costos y la gestión financiera a gran escala. El desarrollo de las sociedades anónimas impulsó la necesidad de información financiera estandarizada y transparente. Ejemplo: Una fábrica textil registraba no solo las ventas, sino también los costos de materias primas, mano de obra y maquinaria para determinar la rentabilidad de sus productos.

La comprensión de la línea del tiempo de la contabilidad es crucial porque permite entender cómo las prácticas contables han evolucionado en respuesta a las necesidades cambiantes de las economías. Además, ayuda a apreciar la importancia de la contabilidad en la toma de decisiones empresariales y la gestión financiera actual.