Aplicacion De La Mecanica Contable De Los Costos Estandar

La mecánica contable de los costos estándar se refiere al proceso de establecer costos predeterminados para los materiales, la mano de obra y los gastos indirectos, y luego utilizar estos costos como base para comparar el desempeño real y analizar las variaciones.

El proceso se desglosa en los siguientes pasos:

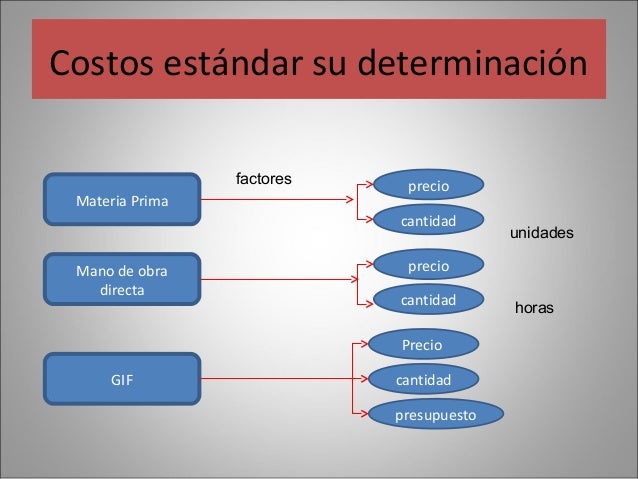

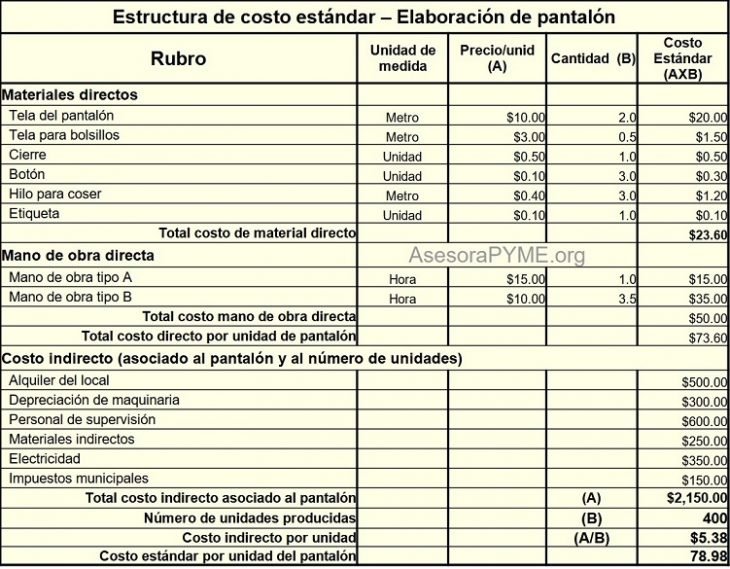

- Establecimiento de estándares: Se definen los costos estándar por unidad de producto. Por ejemplo, para una mesa, se establece un costo estándar de $50 para la madera, $20 para la mano de obra y $10 para los gastos indirectos. Esto implica:

- Materiales Directos: Cantidad estándar de material necesario por unidad multiplicada por el precio estándar por unidad de material.

- Mano de Obra Directa: Horas estándar de mano de obra necesarias por unidad multiplicadas por la tarifa estándar por hora.

- Costos Indirectos de Fabricación: Tasa de aplicación de costos indirectos estándar multiplicada por la base de actividad estándar (por ejemplo, horas de mano de obra).

- Registro de costos reales: Se registran los costos reales incurridos en la producción. Si en el ejemplo anterior, la madera costó realmente $55, se registra ese valor.

- Cálculo de variaciones: Se comparan los costos reales con los costos estándar para identificar las diferencias (variaciones). En el caso de la madera, hay una variación desfavorable de $5 ($55 - $50). Estas variaciones se analizan para determinar su causa.

- Análisis de variaciones: Se investigan las causas de las variaciones. ¿Por qué la madera costó más? ¿Se compró a un proveedor diferente? ¿Hubo desperdicio?

- Acciones correctivas: Se toman medidas para corregir las causas de las variaciones desfavorables y mantener los costos bajo control. Si se identificó desperdicio de madera, se implementan mejores prácticas de corte.

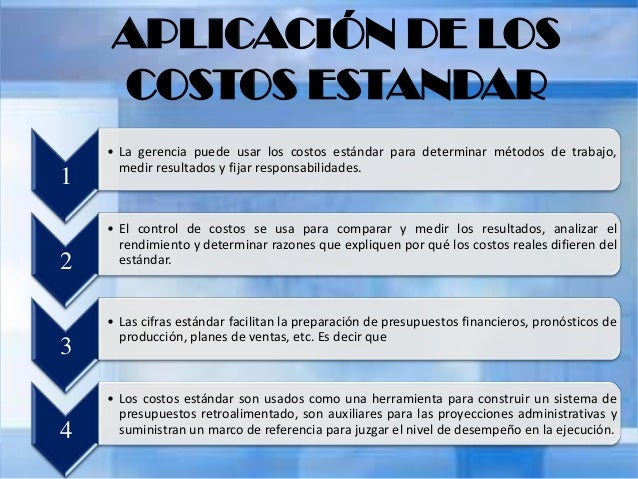

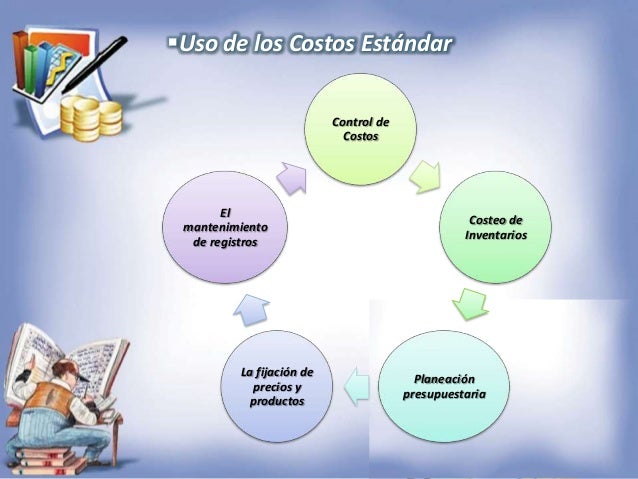

Usos prácticos: Los costos estándar son esenciales para el control de costos y la toma de decisiones. Ayudan a identificar áreas de ineficiencia y a evaluar el desempeño de los distintos departamentos, además de facilitar la elaboración de presupuestos y la fijación de precios.

![Costos[1]](https://image.slidesharecdn.com/costos1-110306213211-phpapp01/95/costos1-31-728.jpg?cb=1299447163)

![MECÁNICA CONTABLE PARA EL REGISTRO DE LOS COSTOS ESTÁNDAR - [PDF Document]](https://static.fdocuments.ec/doc/1200x630/5571ffc649795991699e125e/mecanica-contable-para-el-registro-de-los-costos-estandar.jpg?t=1685207807)