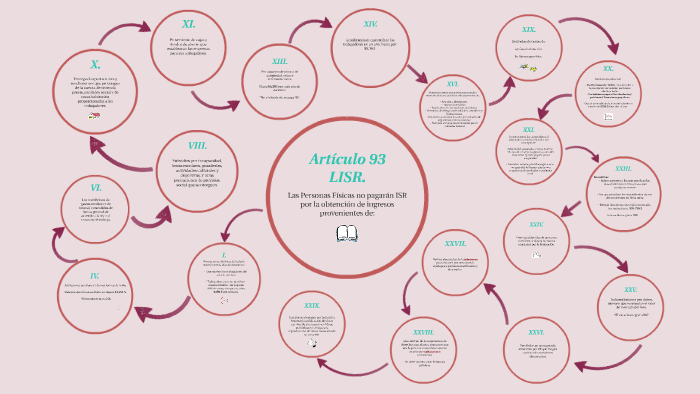

Articulo 93 De La Ley De Isr

Vamos a analizar el Artículo 93 de la Ley del ISR.

Lo haremos paso a paso. Este artículo trata sobre ingresos exentos. Es importante entender cada fracción.

Ingresos Exentos: Un Desglose Sistemático

Primero, identifiquemos los tipos de ingresos. Luego, veremos los límites de exención. Finalmente, uniremos todo para un panorama claro.

Must Read

La ley especifica diferentes tipos de ingresos. Cada uno tiene su propio tratamiento. Es fundamental comprender esto.

Análisis por Fracción

Comenzaremos con la fracción I. Esta fracción se refiere a aguinaldo. También incluye gratificaciones de fin de año.

Existe un límite de exención para aguinaldo. Este límite se basa en la UMA (Unidad de Medida y Actualización). Es importante conocer el valor de la UMA.

Si el aguinaldo excede el límite, está gravado. Calcularemos el impuesto sobre el excedente. Este excedente se suma a los demás ingresos.

Ahora, veamos la fracción II. Esta fracción trata sobre jubilaciones y pensiones. También se refiere a haberes de retiro.

Hay límites de exención para jubilaciones y pensiones. Estos límites también se basan en la UMA. Debemos verificar estos límites anualmente.

Si la jubilación excede el límite, está gravada. Se debe calcular el impuesto correspondiente. El excedente se considera ingreso acumulable.

La fracción III se refiere a reembolsos de gastos médicos. Estos reembolsos deben estar debidamente comprobados. La documentación es crucial.

El reembolso debe estar relacionado con la salud del trabajador. No deben ser gastos suntuarios. Deben ser estrictamente necesarios.

Si los gastos no cumplen estos requisitos, están gravados. Se consideran ingresos para el trabajador. Es importante tener en cuenta esto.

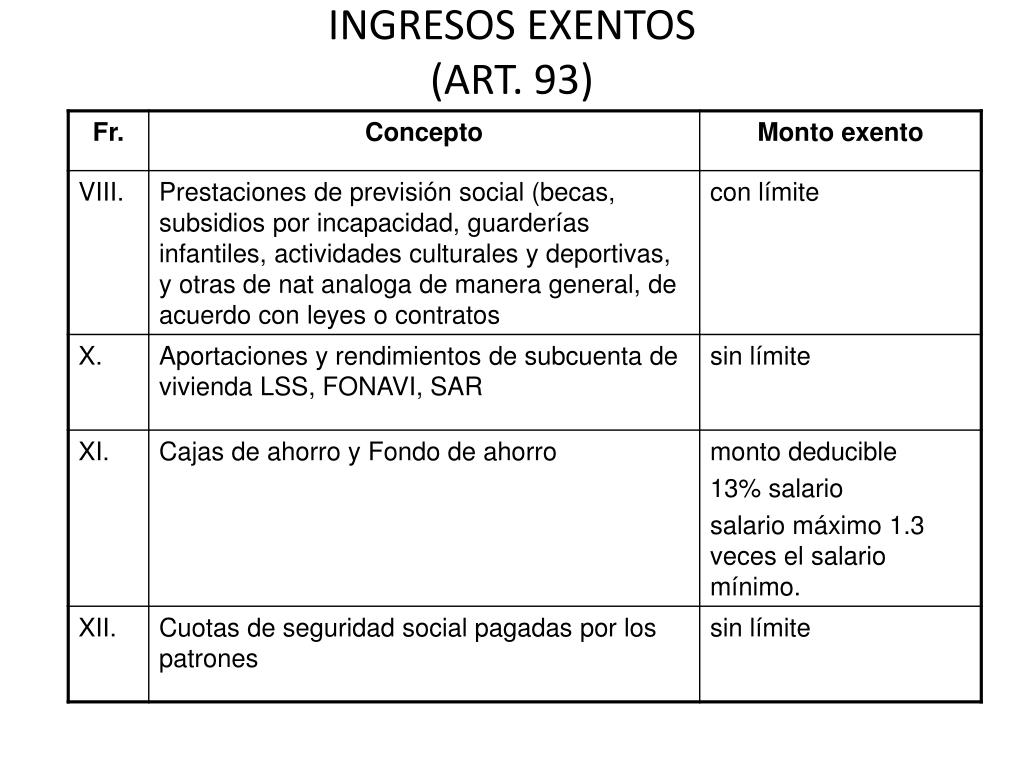

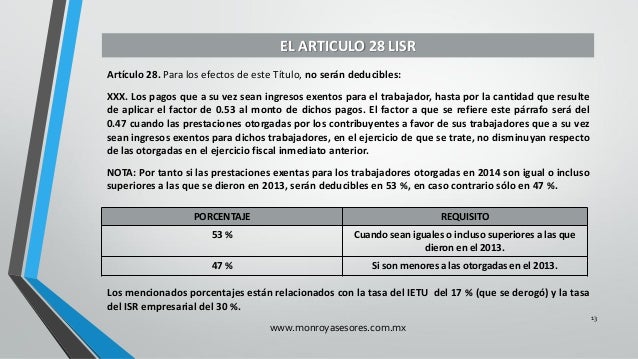

La fracción IV aborda las prestaciones de seguridad social. Estas prestaciones están exentas de ISR. Incluyen servicios médicos y hospitalarios.

También incluye subsidios por incapacidad temporal. Estas prestaciones buscan proteger al trabajador. La ley las ampara.

Estas prestaciones están exentas siempre y cuando cumplan los requisitos. Estos requisitos están establecidos en la ley. Es importante conocerlos.

La fracción V se refiere a viáticos y gastos de representación. Estos gastos deben estar debidamente comprobados. La documentación es esencial.

Los viáticos deben ser razonables y necesarios. Deben estar relacionados con la actividad del trabajador. No deben ser excesivos.

Si los viáticos no cumplen estos requisitos, están gravados. Se consideran ingresos para el trabajador. La comprobación es la clave.

La fracción VI aborda las indemnizaciones por riesgo de trabajo. Estas indemnizaciones están exentas de ISR. Buscan compensar al trabajador por daños.

Estas indemnizaciones deben estar debidamente justificadas. Deben corresponder a un riesgo de trabajo real. Se requiere documentación.

Si la indemnización no cumple estos requisitos, está gravada. Se considera ingreso para el trabajador. La ley es clara al respecto.

En resumen, el Artículo 93 de la Ley del ISR es fundamental. Establece los ingresos exentos de impuestos. Es crucial conocerlo para el cálculo correcto del ISR.

Hemos analizado cada fracción paso a paso. Esto permite comprender mejor el alcance de la ley. Ahora tienes una visión más clara.

Recuerda siempre consultar la ley vigente. Las leyes pueden cambiar. Mantente actualizado con las reformas fiscales.