Asiento Contable De Transferencia De Acciones

El asiento contable de transferencia de acciones es un registro fundamental en la contabilidad de las empresas, especialmente en aquellas que cotizan en bolsa o que realizan transacciones de acciones entre sus accionistas. Comprender este asiento es crucial para llevar un control preciso del capital social y la participación de los accionistas. Este asiento refleja el movimiento de la propiedad de las acciones.

En esencia, un asiento contable es el registro de una transacción económica en los libros contables de una empresa. Se basa en el principio de la partida doble, donde cada transacción afecta al menos a dos cuentas contables: una que se debita (aumenta el activo o disminuye el pasivo/patrimonio) y otra que se acredita (disminuye el activo o aumenta el pasivo/patrimonio). Esta dualidad asegura que la ecuación contable básica (Activo = Pasivo + Patrimonio) siempre se mantenga equilibrada. Por lo tanto, un asiento contable es el corazón del sistema contable.

Definición de Transferencia de Acciones

La transferencia de acciones se refiere al cambio de propiedad de acciones de una persona (el cedente o vendedor) a otra (el cesionario o comprador). Este proceso puede ocurrir por diferentes motivos, como la venta en el mercado de valores, la donación, la herencia o la transferencia interna dentro de una empresa. La transferencia implica el cambio de registro del propietario de las acciones.

Must Read

Es importante distinguir entre la transferencia de acciones y la emisión de nuevas acciones. La emisión de acciones aumenta el capital social de la empresa, mientras que la transferencia simplemente cambia el propietario de las acciones existentes. Una nueva emisión implica registrar un aumento en el capital suscrito. La transferencia no afecta al capital suscrito, sino a la identidad del accionista.

Componentes del Asiento Contable de Transferencia de Acciones

El asiento contable de transferencia de acciones involucra generalmente las siguientes cuentas: la cuenta del accionista cedente (vendedor) y la cuenta del accionista cesionario (comprador). También, puede involucrar cuentas de intermediarios, si la transferencia se realiza a través de una entidad como una casa de bolsa.

Aunque la transferencia en sí misma no afecta el capital social de la empresa, el registro contable debe reflejar la actualización de la información del accionista en el libro de registro de acciones. El asiento no es un registro del valor de la transacción, sino más bien un reconocimiento del cambio en la propiedad. La cuenta del accionista cedente se reduce o se anula, y la cuenta del accionista cesionario se crea o se aumenta.

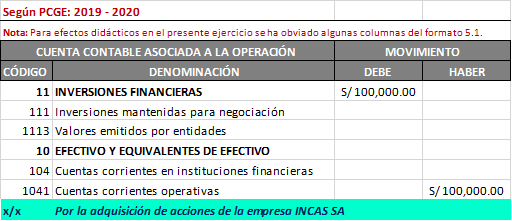

Ejemplo Práctico

Supongamos que Ana Pérez vende 100 acciones de la empresa "Soluciones Tecnológicas S.A." a Carlos Gómez. La empresa debe registrar esta transferencia en sus libros contables.

En el libro de registro de acciones, se registrará la salida de Ana Pérez como propietaria de esas 100 acciones y la entrada de Carlos Gómez como nuevo propietario. El asiento contable relacionado podría involucrar una cuenta de "Accionistas" o una cuenta específica para el registro de movimientos de acciones. En este caso, no habría un débito o crédito directo al capital social, sino más bien una actualización en los registros auxiliares de accionistas.

Es crucial mantener una documentación precisa de la transferencia, incluyendo el número de acciones transferidas, la fecha de la transferencia, los nombres del cedente y del cesionario, y cualquier documentación de respaldo, como el contrato de compraventa. Esta documentación es vital para futuras auditorías y para mantener la transparencia en la propiedad de las acciones.

Consideraciones Adicionales

En algunas jurisdicciones, la transferencia de acciones puede estar sujeta a impuestos o comisiones. Estos costos deben ser tenidos en cuenta tanto por el cedente como por el cesionario. Estos impuestos son generalmente responsabilidad de las partes involucradas y no impactan directamente el asiento contable de la empresa, pero sí la transacción financiera en sí.

Además, en el caso de empresas que cotizan en bolsa, la transferencia de acciones se realiza generalmente a través de un corredor de bolsa y se registra en la Bolsa de Valores correspondiente. La empresa, en este caso, no realiza directamente el asiento contable de la transferencia, sino que recibe la notificación de la Bolsa de Valores y actualiza sus registros. El corredor actúa como intermediario y facilita la transacción.

En resumen, el asiento contable de transferencia de acciones es un proceso esencial para mantener un registro preciso de la propiedad de las acciones de una empresa. Aunque no afecta directamente el capital social, asegura que la empresa tenga información actualizada sobre sus accionistas, lo cual es crucial para la gestión y el cumplimiento normativo. La correcta comprensión de este asiento contribuye a la transparencia y la integridad de la información financiera de la empresa.