Balance General De Una Empresa Con Analisis Vertical Y Horizontal

El Balance General, también llamado estado de situación financiera, es como una fotografía de la salud económica de una empresa en un momento específico. Muestra qué posee la empresa (activos), qué debe (pasivos), y la diferencia entre ambos (patrimonio neto).

En resumen:

Activos = Pasivos + Patrimonio Neto

Must Read

Ahora, para entender mejor este balance, podemos usar dos herramientas muy útiles: el análisis vertical y el análisis horizontal.

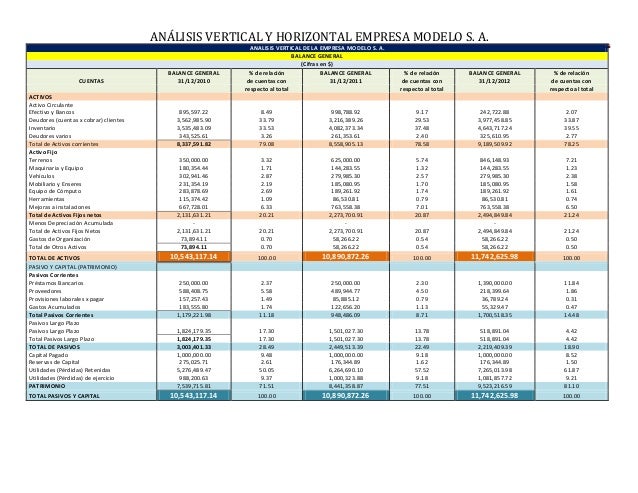

Análisis Vertical: Viendo las Proporciones

El análisis vertical nos ayuda a entender cómo se distribuyen los diferentes componentes del balance en relación con una cifra clave. Es como si dividiéramos una torta en porciones para ver qué tan grande es cada porción en comparación con la torta entera.

Para el activo, la cifra clave suele ser el total de los activos. Calculamos el porcentaje que representa cada cuenta del activo (caja, bancos, cuentas por cobrar, inventario, etc.) con respecto al total del activo.

Por ejemplo, si el total de activos es de $100,000 y el inventario es de $20,000, el inventario representa el 20% del total de activos ($20,000 / $100,000 = 0.20 = 20%).

Para el pasivo y el patrimonio neto, la cifra clave también es el total de activos. Calculamos el porcentaje que representa cada cuenta (proveedores, préstamos bancarios, capital social, utilidades retenidas, etc.) con respecto al total de activos.

Este análisis nos permite ver, por ejemplo, si la empresa tiene demasiados activos inmovilizados (como propiedades) o si depende demasiado de la deuda a corto plazo.

Análisis Horizontal: Comparando a Través del Tiempo

El análisis horizontal, por otro lado, compara los balances de dos o más períodos diferentes. Es como comparar fotos de la misma persona tomadas en diferentes momentos para ver cómo ha cambiado.

Para cada cuenta del balance, calculamos la variación absoluta (la diferencia entre los valores de los dos períodos) y la variación porcentual (el cambio porcentual entre los dos períodos).

Por ejemplo, si las ventas aumentaron de $50,000 en el año 1 a $60,000 en el año 2, la variación absoluta es de $10,000 y la variación porcentual es del 20% (($10,000 / $50,000) * 100 = 20%).

Este análisis nos permite identificar tendencias. Por ejemplo, podemos ver si las ventas están creciendo, si la deuda está aumentando demasiado rápido, o si la rentabilidad está disminuyendo.

Ejemplo Práctico: Imaginemos una panadería. El análisis vertical podría mostrar que la mayor parte de sus activos están en el horno y los equipos (activo fijo). El análisis horizontal podría mostrar que las ventas de pasteles aumentaron un 30% en comparación con el año anterior, mientras que las ventas de pan solo aumentaron un 5%.

En conclusión, el análisis vertical y el análisis horizontal son herramientas esenciales para interpretar el balance general y obtener una visión completa de la salud financiera de una empresa. Permiten identificar fortalezas, debilidades, oportunidades y amenazas.