Balanza De Comprobacion Movimientos Y Saldos

¡Hola a todos! Hoy vamos a explorar la Balanza de Comprobación de Movimientos y Saldos. Visualicemos este concepto juntos para entenderlo mejor.

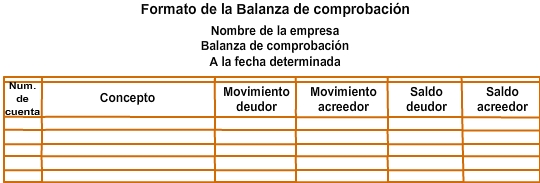

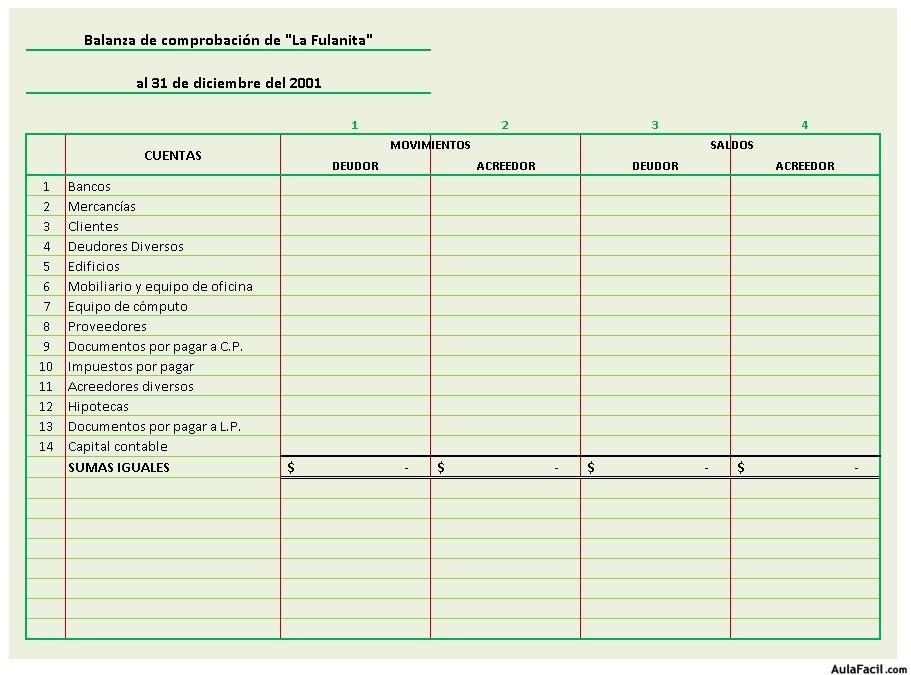

Imaginemos una mesa con dos columnas principales. Una columna para los movimientos y otra para los saldos. Cada una de estas columnas se divide a su vez en dos: Debe y Haber.

Los Movimientos: Como el Flujo del Agua

Pensemos en los movimientos como el agua que fluye por una tubería. El Debe representa la entrada de agua a la tubería. El Haber, la salida de agua de la tubería. Cada transacción financiera es como un chorro de agua entrando y saliendo.

Must Read

Cada vez que registramos una transacción, anotamos la cantidad correspondiente en el Debe o en el Haber, dependiendo de si aumenta o disminuye la cuenta. Por ejemplo, si compramos inventario, el inventario (un activo) aumenta (Debe) y nuestra cuenta bancaria disminuye (Haber). Es un flujo constante.

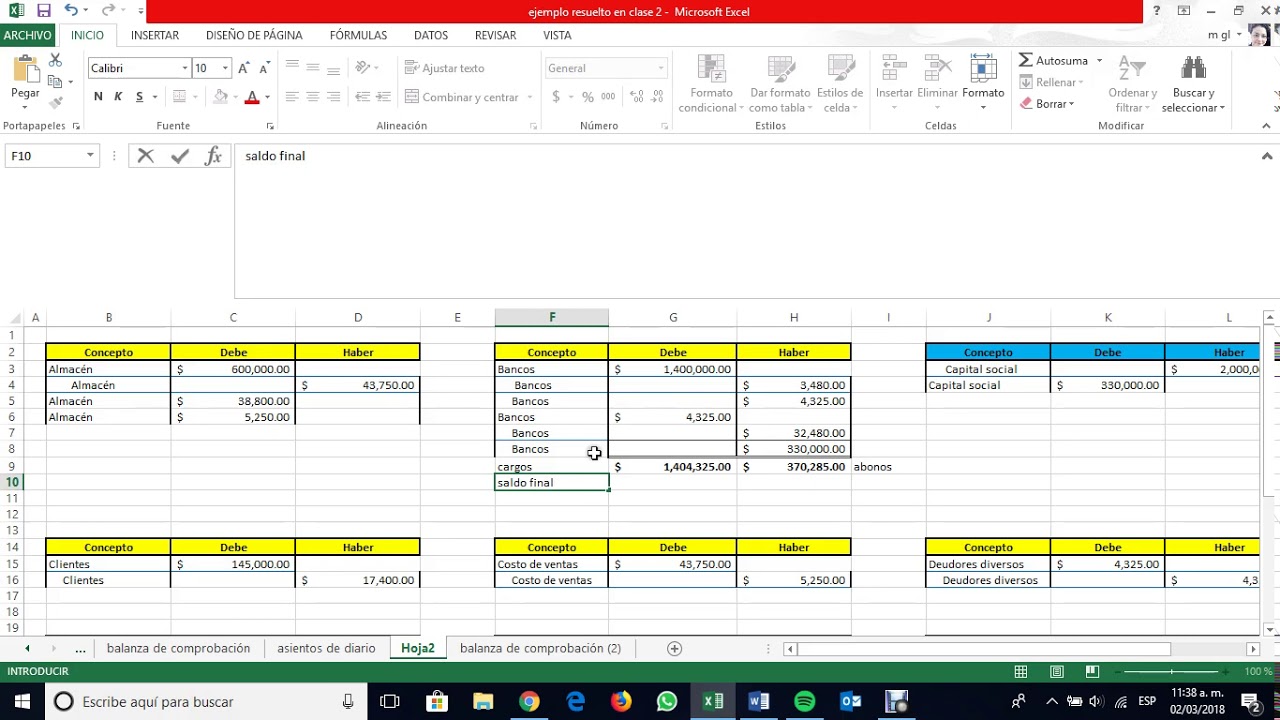

Al final del período, sumamos todos los movimientos del Debe y todos los movimientos del Haber. Estas sumas nos dan los totales de movimientos para cada cuenta. Estos totales nos indican la actividad que hubo en cada cuenta durante el período.

Los Saldos: La Cantidad Total de Agua

Ahora, visualicemos el saldo como la cantidad total de agua que queda en un tanque al final del día. El saldo es el resultado neto de todos los movimientos que hemos registrado en una cuenta.

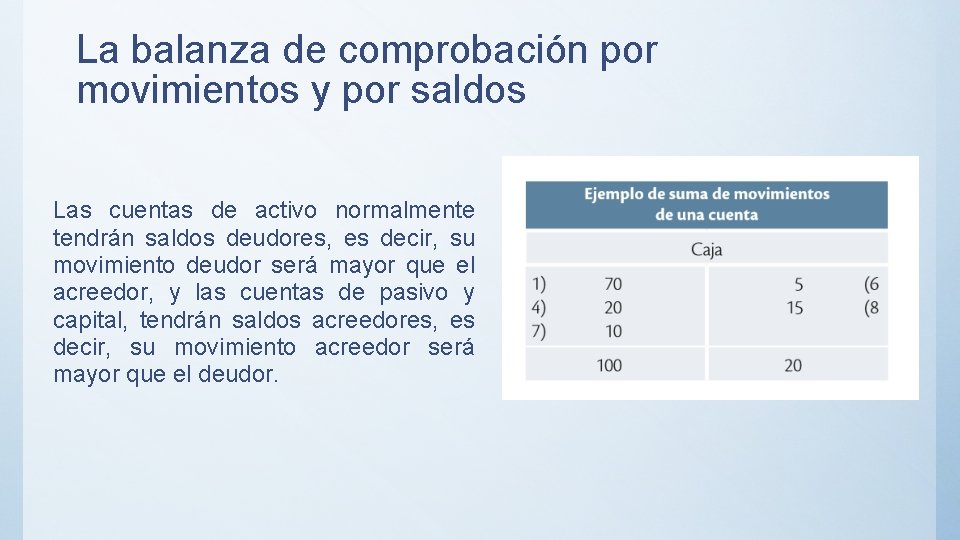

Si una cuenta tiene un saldo deudor, significa que el total de los movimientos del Debe es mayor que el total de los movimientos del Haber. Imagina que entró más agua de la que salió.

Si una cuenta tiene un saldo acreedor, significa que el total de los movimientos del Haber es mayor que el total de los movimientos del Debe. Imagina que salió más agua de la que entró.

Calculamos el saldo restando el total de los movimientos del Haber al total de los movimientos del Debe (o viceversa, dependiendo de si la cuenta es deudora o acreedora por naturaleza). El resultado es el saldo final de la cuenta.

La Balanza: Asegurando el Equilibrio

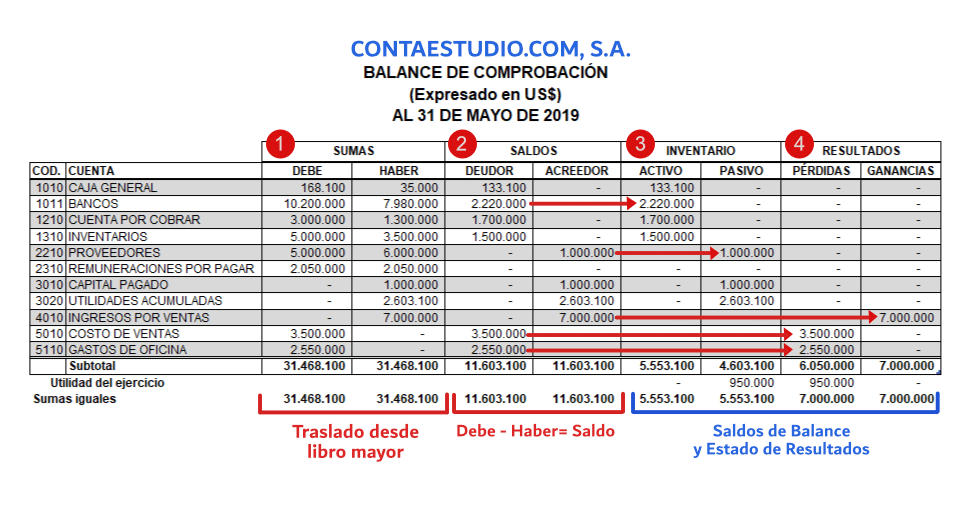

La Balanza de Comprobación es como una balanza real, buscando el equilibrio perfecto. Debe existir igualdad entre la suma de los saldos deudores y la suma de los saldos acreedores.

También debe existir igualdad entre la suma de los movimientos deudores y la suma de los movimientos acreedores. Esto nos asegura que el principio de la partida doble se ha cumplido: cada transacción afecta al menos a dos cuentas, una en el Debe y otra en el Haber.

Si la balanza no cuadra, significa que hay un error en algún lugar. Quizás se ingresó una cantidad incorrecta, o se omitió una transacción. Es como si un peso se cayera de la balanza, rompiendo el equilibrio. Debemos revisar cuidadosamente para encontrar el error y corregirlo.

Un Ejemplo Sencillo

Imaginemos que tenemos una cuenta bancaria. Durante el mes, depositamos $100 (Debe) y retiramos $50 (Haber). Los movimientos totales son: Debe $100, Haber $50.

El saldo final es $50 (saldo deudor). Esto significa que al final del mes tenemos $50 en nuestra cuenta. La Balanza de Comprobación mostrará estos movimientos y el saldo resultante.

Recuerda, la Balanza de Comprobación de Movimientos y Saldos es una herramienta valiosa. Nos ayuda a verificar la exactitud de nuestros registros contables y a preparar los estados financieros. ¡Practica y pronto dominarás este concepto!