Boletin 3050 Estudio Y Evaluación Del Control Interno Resumen

Boletín 3050: Control Interno Desglosado

Boletín 3050, emitido por el Instituto Mexicano de Contadores Públicos (IMCP), es una guía fundamental para el estudio y evaluación del control interno. Imagínalo como un manual de instrucciones para construir un edificio seguro y estable.

El control interno, según este boletín, es un proceso. Está diseñado para proporcionar seguridad razonable. ¿Seguridad razonable con respecto a qué? Con respecto al logro de los objetivos de una organización.

Componentes Clave del Control Interno

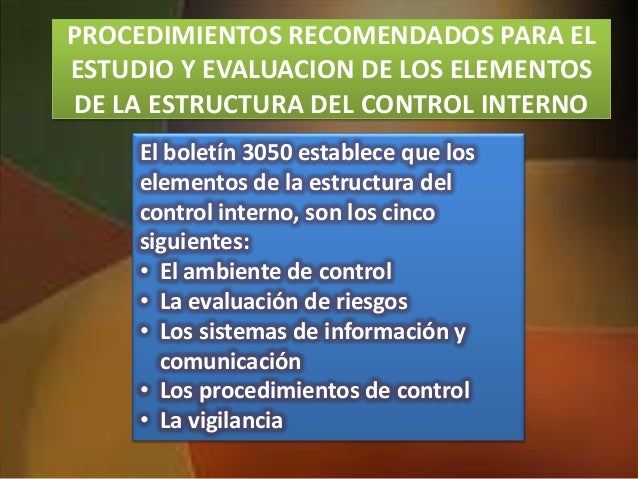

El boletín detalla cinco componentes interrelacionados. Piénsalos como los pilares que sostienen el edificio del control interno. Estos son: el Ambiente de Control, la Evaluación de Riesgos, las Actividades de Control, la Información y Comunicación, y las Actividades de Monitoreo.

Must Read

1. Ambiente de Control: La Base Sólida

El Ambiente de Control es la actitud general de la administración y los empleados hacia el control interno. Es como la ética de trabajo y la integridad que definen la cultura de una empresa. Un ambiente de control fuerte es una base sólida.

Considera un chef en un restaurante. Si el chef valora la limpieza y la higiene (ambiente de control), es más probable que los empleados sigan esas prácticas. Esto reduce el riesgo de contaminación de los alimentos.

2. Evaluación de Riesgos: Detectando las Amenazas

La Evaluación de Riesgos implica identificar y analizar los riesgos que podrían impedir que una organización alcance sus objetivos. Imagina a un escalador que evalúa la ruta antes de comenzar el ascenso.

Un banco, por ejemplo, debe evaluar el riesgo de fraude, el riesgo de errores en las transacciones y el riesgo de incumplimiento normativo. Identificar estos riesgos es el primer paso para gestionarlos. Un ejemplo de riesgo en un negocio pequeño es la falta de inventario.

3. Actividades de Control: Las Medidas de Seguridad

Las Actividades de Control son las políticas y los procedimientos que ayudan a garantizar que las directrices de la administración se lleven a cabo. Son como las cámaras de seguridad, las contraseñas y las alarmas que protegen una propiedad.

Ejemplos de actividades de control son la segregación de funciones (nadie debe tener control total sobre una transacción), las autorizaciones y aprobaciones, y las conciliaciones bancarias. Por ejemplo, la revisión de una factura por un supervisor antes de su pago es una actividad de control.

4. Información y Comunicación: Compartiendo el Conocimiento

La Información y Comunicación se refieren a los sistemas que permiten a la organización capturar e intercambiar información necesaria para llevar a cabo, administrar y controlar sus operaciones. Imagina un sistema de megafonía que permite a todos estar informados.

Esto incluye informes financieros precisos y oportunos, canales de comunicación abiertos entre la administración y los empleados, y comunicación con partes externas, como proveedores y clientes. La información relevante debe llegar a las personas correctas en el momento oportuno.

5. Actividades de Monitoreo: Vigilancia Continua

Las Actividades de Monitoreo implican evaluar la calidad del desempeño del control interno a lo largo del tiempo. Es como un chequeo médico regular para asegurarse de que todo funciona correctamente.

Esto puede incluir revisiones periódicas por parte de la administración, auditorías internas y externas, y evaluaciones independientes. Si se identifican deficiencias, deben corregirse de inmediato. El monitoreo ayuda a que el sistema de control interno se adapte a los cambios del entorno.

Evaluación del Control Interno

Boletín 3050 proporciona una metodología para evaluar la eficacia del control interno. Se trata de determinar si los cinco componentes están presentes y funcionando de manera efectiva. Si un componente es débil, todo el sistema se ve comprometido.

La evaluación implica comprender el diseño del sistema de control interno. También implica probar su funcionamiento. Una evaluación adecuada ayuda a identificar debilidades y a proponer mejoras.

Recuerda, un buen sistema de control interno no garantiza el éxito absoluto. Pero aumenta significativamente la probabilidad de alcanzar los objetivos de la organización. Boletín 3050 es tu brújula para navegar este importante proceso.