Casos Practicos De Conversion De Estados Financieros En Moneda Extranjera

La conversión de estados financieros en moneda extranjera es un proceso crucial para las empresas con operaciones internacionales. Permite consolidar y comparar los resultados de filiales o sucursales ubicadas en diferentes países.

Imaginemos una empresa matriz en Estados Unidos con una filial en México. Los estados financieros de la filial mexicana están denominados en pesos mexicanos (MXN). Para consolidarlos con los de la matriz estadounidense (denominados en dólares estadounidenses, USD), es necesario convertir los estados financieros mexicanos a dólares.

Aquí analizaremos algunos casos prácticos y las reglas generalmente aceptadas para esta conversión.

Must Read

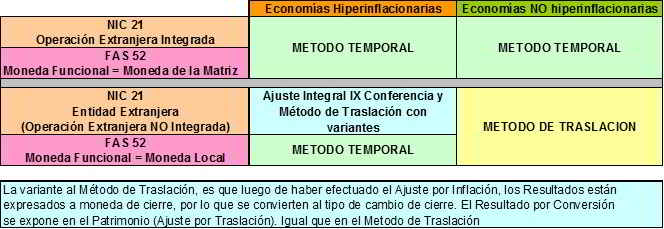

Métodos de Conversión

Existen principalmente dos métodos reconocidos para la conversión de estados financieros: el método de la tasa de cambio corriente y el método temporal.

El método de la tasa de cambio corriente es el más utilizado y se aplica generalmente cuando la filial extranjera es una operación autónoma. El método temporal se utiliza cuando la filial extranjera no es autónoma, es decir, está estrechamente integrada a la matriz.

Caso Práctico 1: Método de la Tasa de Cambio Corriente

Supongamos que la empresa mexicana "Sol Azteca, S.A.", una filial de la empresa estadounidense "Sunshine Corp.", presenta los siguientes datos simplificados:

- Activos Totales: 1,000,000 MXN

- Pasivos Totales: 400,000 MXN

- Patrimonio Neto: 600,000 MXN

- Ingresos: 800,000 MXN

- Gastos: 500,000 MXN

La tasa de cambio al cierre del período es de 20 MXN/USD. La tasa de cambio promedio del período es de 19 MXN/USD. La tasa de cambio histórica para el patrimonio (capital social) es de 18 MXN/USD.

Bajo el método de la tasa de cambio corriente, aplicamos lo siguiente:

- Activos y Pasivos: se convierten a la tasa de cambio de cierre (20 MXN/USD).

- Patrimonio Neto: se convierte a la tasa de cambio histórica (18 MXN/USD para el capital social). Las utilidades retenidas se derivan de la conversión de los ingresos y gastos.

- Ingresos y Gastos: se convierten a la tasa de cambio promedio (19 MXN/USD).

Conversión:

- Activos: 1,000,000 MXN / 20 MXN/USD = 50,000 USD

- Pasivos: 400,000 MXN / 20 MXN/USD = 20,000 USD

- Patrimonio (Capital Social original): Asumamos que son 200,000 MXN. 200,000 MXN / 18 MXN/USD = 11,111.11 USD. Las utilidades retenidas convertidas se calculan indirectamente.

- Ingresos: 800,000 MXN / 19 MXN/USD = 42,105.26 USD

- Gastos: 500,000 MXN / 19 MXN/USD = 26,315.79 USD

La diferencia resultante entre la conversión de activos y pasivos y la conversión del patrimonio neto se registra como una ganancia o pérdida por conversión en el patrimonio neto consolidado.

Caso Práctico 2: Método Temporal

Supongamos que "Sol Azteca, S.A." es considerada una filial no autónoma, por lo que se aplica el método temporal.

En este método, los activos y pasivos monetarios (efectivo, cuentas por cobrar, cuentas por pagar) se convierten a la tasa de cambio corriente (20 MXN/USD). Los activos y pasivos no monetarios (inventario, propiedad, planta y equipo) se convierten a la tasa de cambio histórica (la tasa vigente cuando se adquirieron los activos).

Los ingresos y gastos se convierten a la tasa de cambio promedio (19 MXN/USD), excepto aquellos relacionados con activos no monetarios (como la depreciación), que se convierten a la tasa de cambio histórica utilizada para el activo correspondiente.

La diferencia resultante entre la conversión de activos y pasivos y la conversión del patrimonio neto se registra como una ganancia o pérdida por conversión en el estado de resultados consolidado.

Consideraciones Adicionales

Es fundamental comprender las diferencias entre los métodos y aplicarlos correctamente según las características de la filial. La elección del método impacta significativamente en los estados financieros consolidados y puede influir en la interpretación de los resultados.

Además, es importante documentar claramente las tasas de cambio utilizadas y los métodos de conversión aplicados para garantizar la transparencia y la auditabilidad de los estados financieros.

La aplicación de las normas contables internacionales (como las NIIF, Normas Internacionales de Información Financiera) o los principios de contabilidad generalmente aceptados (PCGA, en inglés GAAP) es fundamental para realizar una conversión de estados financieros adecuada y comparable.

Estos casos prácticos ilustran los conceptos básicos de la conversión de estados financieros. Es importante consultar a profesionales de la contabilidad para obtener asesoramiento específico sobre su situación particular.