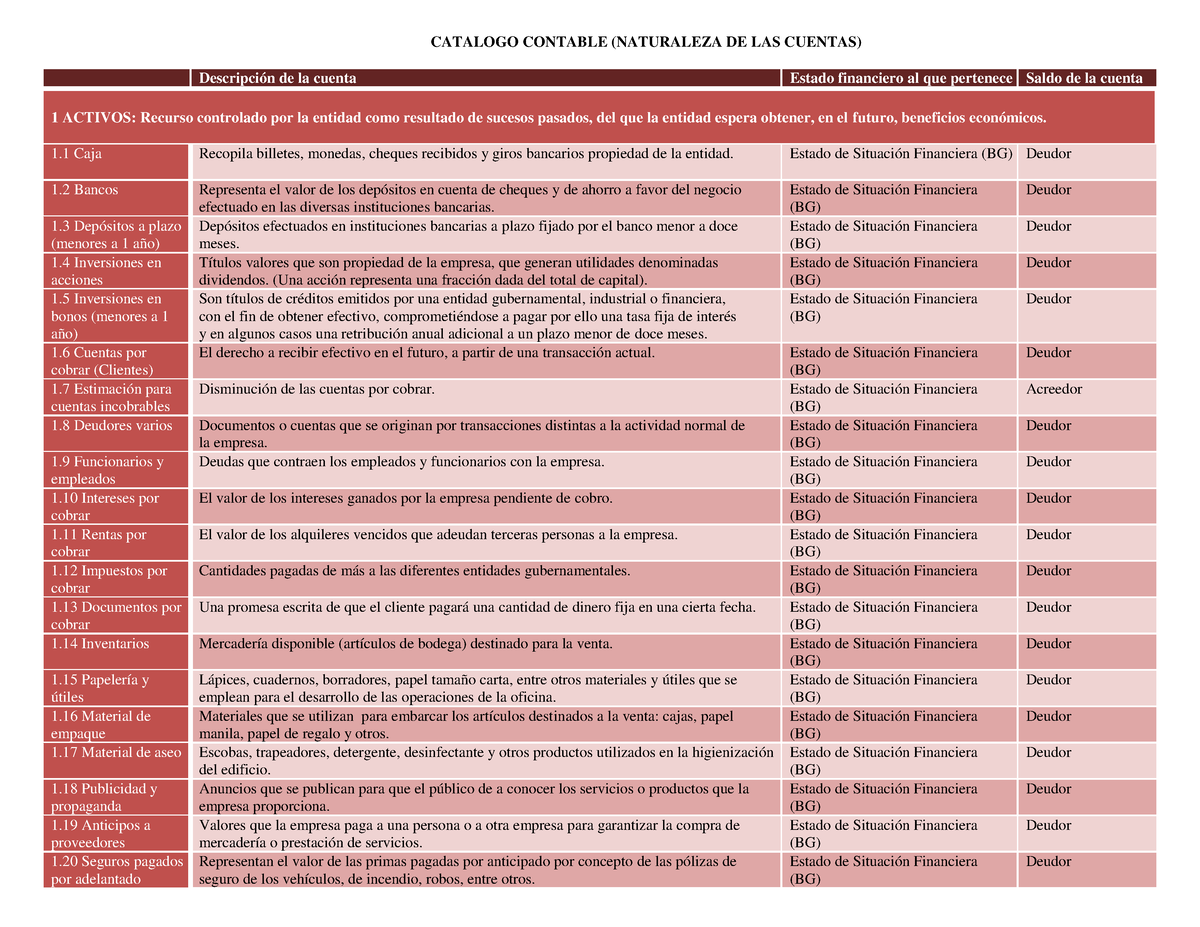

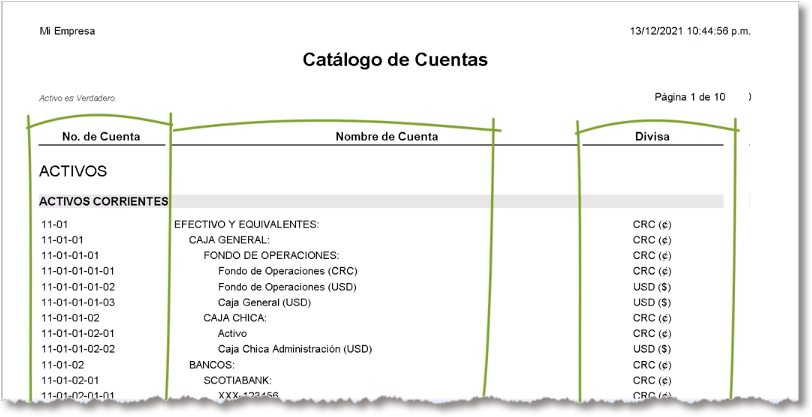

Catalogo De Cuentas Contables Y Su Naturaleza

Un catálogo de cuentas contables es una lista estructurada de todas las cuentas que una empresa utiliza para registrar sus transacciones financieras. Cada cuenta tiene una naturaleza, que indica si aumenta o disminuye con un débito o un crédito. Entender el catálogo y la naturaleza de las cuentas es crucial para registrar correctamente cada movimiento y generar estados financieros precisos.

Aplicaciones Prácticas

El catálogo de cuentas se usa para:

- Estandarizar el registro de transacciones.

- Facilitar la elaboración de informes financieros.

- Comparar el rendimiento de la empresa a lo largo del tiempo y con otras empresas.

- Garantizar el cumplimiento de las normas contables.

Guía Rápida: Naturaleza de las Cuentas

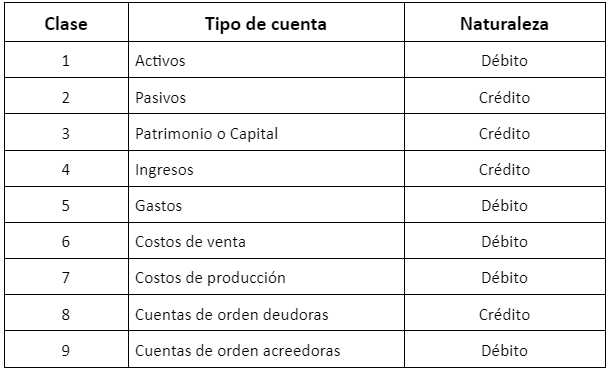

Las cuentas se clasifican principalmente en dos tipos según su naturaleza:

Must Read

- Cuentas de Naturaleza Deudora: Aumentan con un débito (cargo) y disminuyen con un crédito (abono). Ejemplos:

- Activo: (Efectivo, Cuentas por Cobrar, Inventario) Ejemplo: Comprar inventario aumenta el activo (débito).

- Gastos: (Salarios, Alquiler, Servicios Públicos) Ejemplo: Pagar el alquiler aumenta el gasto (débito).

- Costos: (Costo de Ventas, Costo de Producción) Ejemplo: El costo de los productos vendidos aumenta el costo (débito).

- Cuentas de Naturaleza Acreedora: Aumentan con un crédito (abono) y disminuyen con un débito (cargo). Ejemplos:

- Pasivo: (Cuentas por Pagar, Préstamos) Ejemplo: Contraer un préstamo aumenta el pasivo (crédito).

- Capital Contable: (Capital Social, Utilidades Retenidas) Ejemplo: Obtener ganancias aumenta el capital contable (crédito).

- Ingresos: (Ventas, Servicios Prestados) Ejemplo: Vender productos aumenta los ingresos (crédito).

Ejemplo Sencillo

Supongamos que una empresa vende un producto por $100 en efectivo.

- Débito: Aumenta la cuenta de efectivo (Activo - naturaleza deudora) por $100.

- Crédito: Aumenta la cuenta de ventas (Ingreso - naturaleza acreedora) por $100.

Recuerda: La ecuación contable básica es Activo = Pasivo + Capital. Cada transacción debe mantener esta ecuación balanceada. Entender la naturaleza de las cuentas te ayudará a lograrlo.