Catalogo De Cuentas De Contabilidad Activo Pasivo Y Capital

Un Catálogo de Cuentas de Contabilidad es como un índice detallado que organiza todas las cuentas que usa una empresa para registrar sus transacciones financieras. Piensa en él como la columna vertebral de la contabilidad, asegurando que todo se clasifique correctamente. Cubre tres áreas principales: Activo, Pasivo y Capital.

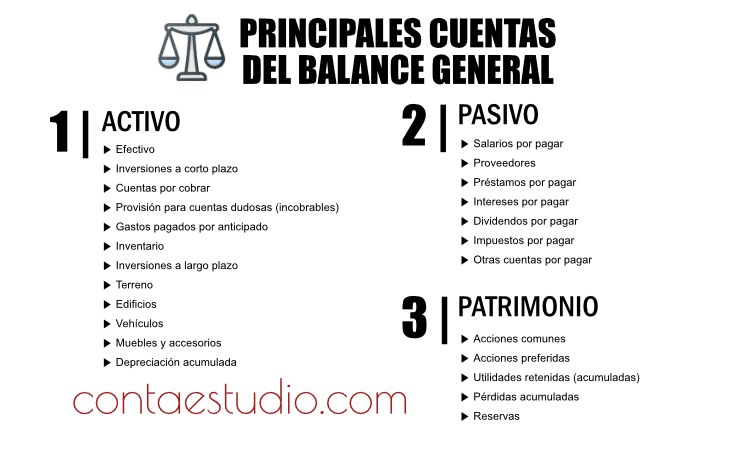

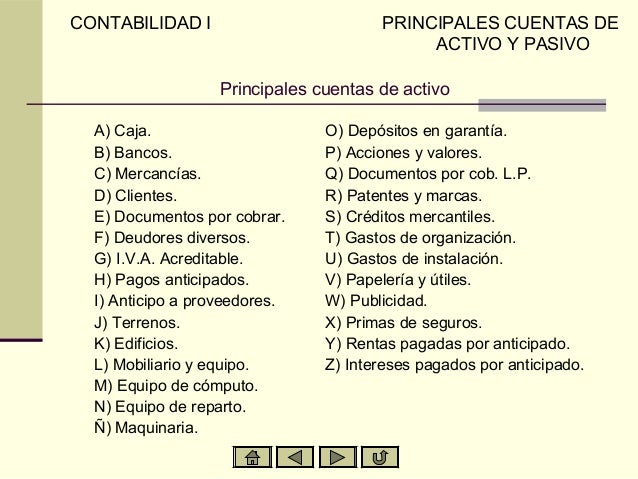

Activo: Lo que la Empresa Posee

El Activo representa todo lo que la empresa posee y que tiene valor. Son los recursos que utiliza para generar ingresos. Se dividen en diferentes tipos para una mejor organización.

- Activo Corriente: Son los activos que se espera convertir en efectivo o usar en un año.

- Efectivo y Equivalentes: Dinero en caja y bancos.

- Cuentas por Cobrar: Dinero que los clientes deben a la empresa. Ejemplo: Ventas a crédito.

- Inventario: Productos disponibles para la venta.

- Activo No Corriente (o Activo Fijo): Son los activos que la empresa usa a largo plazo (más de un año).

- Propiedad, Planta y Equipo (PP&E): Edificios, terrenos, maquinaria.

- Activos Intangibles: Patentes, marcas registradas.

Ejemplo: Una panadería tiene efectivo en la caja registradora (Activo Corriente), hornos (Activo No Corriente) y la receta secreta de su pan (Activo Intangible).

Must Read

Pasivo: Lo que la Empresa Debe

El Pasivo representa las obligaciones o deudas que la empresa tiene con terceros. Es el dinero que la empresa debe a otras personas o entidades.

- Pasivo Corriente: Deudas que se deben pagar en un año.

- Cuentas por Pagar: Dinero que la empresa debe a sus proveedores.

- Préstamos a Corto Plazo: Préstamos que se deben pagar en un año.

- Pasivo No Corriente: Deudas que se deben pagar en un plazo mayor a un año.

- Préstamos a Largo Plazo: Préstamos que se deben pagar en varios años.

- Bonos por Pagar: Dinero que la empresa ha tomado prestado mediante la emisión de bonos.

Ejemplo: La panadería debe dinero a su proveedor de harina (Pasivo Corriente) y tiene un préstamo bancario para comprar un nuevo horno (Pasivo No Corriente).

Capital (o Patrimonio): La Inversión de los Dueños

El Capital representa la inversión de los dueños en la empresa. Es la diferencia entre el Activo y el Pasivo (Activo - Pasivo = Capital). También se le conoce como Patrimonio Neto.

- Capital Social: El dinero que los dueños invirtieron inicialmente.

- Utilidades Retenidas: Las ganancias que la empresa ha acumulado a lo largo del tiempo y que no se han distribuido a los dueños.

Ejemplo: Si los dueños de la panadería invirtieron inicialmente $10,000 (Capital Social) y la panadería ha ganado $5,000 en utilidades que no han retirado (Utilidades Retenidas), entonces el Capital es $15,000.

¿Por qué es Importante el Catálogo?

Un Catálogo de Cuentas bien estructurado es crucial para:

- Organizar las finanzas.

- Generar informes financieros precisos (Balance General, Estado de Resultados).

- Tomar decisiones informadas.

- Cumplir con las regulaciones contables.

En resumen, el Catálogo de Cuentas es una herramienta esencial para una gestión financiera eficaz. Entender Activo, Pasivo y Capital es el primer paso para dominar la contabilidad.