Clasificación De Las Cuentas Contables Segun Su Naturaleza

¿Qué es la Clasificación de las Cuentas Contables según su Naturaleza? Es una forma de organizar las cuentas que utilizamos en contabilidad, basada en si su saldo normalmente es deudor o acreedor. Imagínalo como dos grandes equipos: el Equipo Deudor y el Equipo Acreedor.

¿Cómo funciona esto? Las cuentas se agrupan según la Naturaleza de su Saldo. Esto significa que la forma "natural" en que esa cuenta aumenta o disminuye determina a qué equipo pertenece.

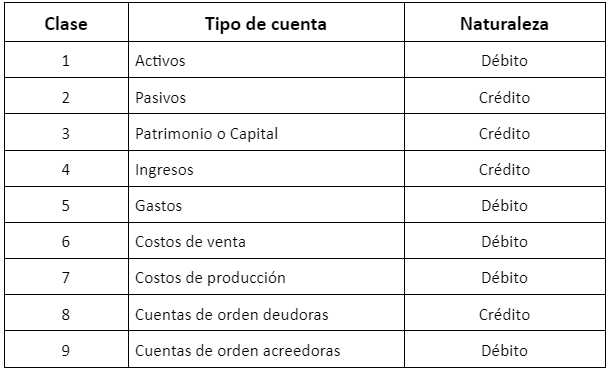

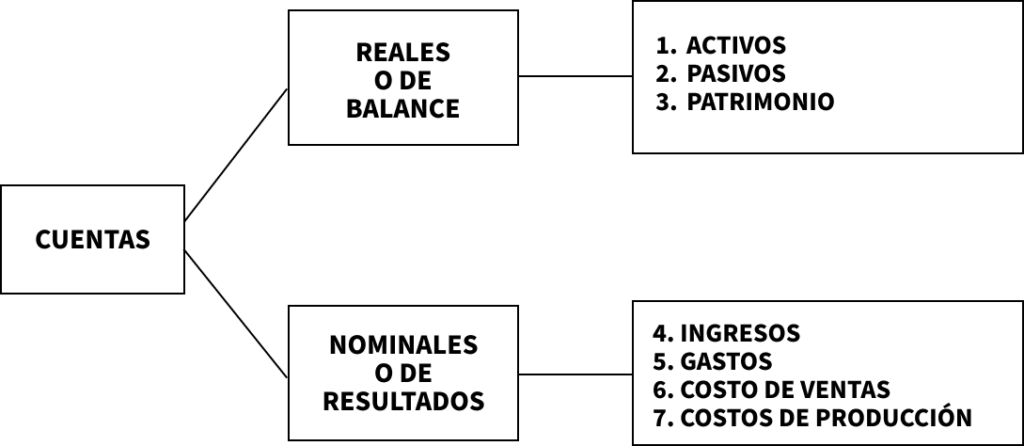

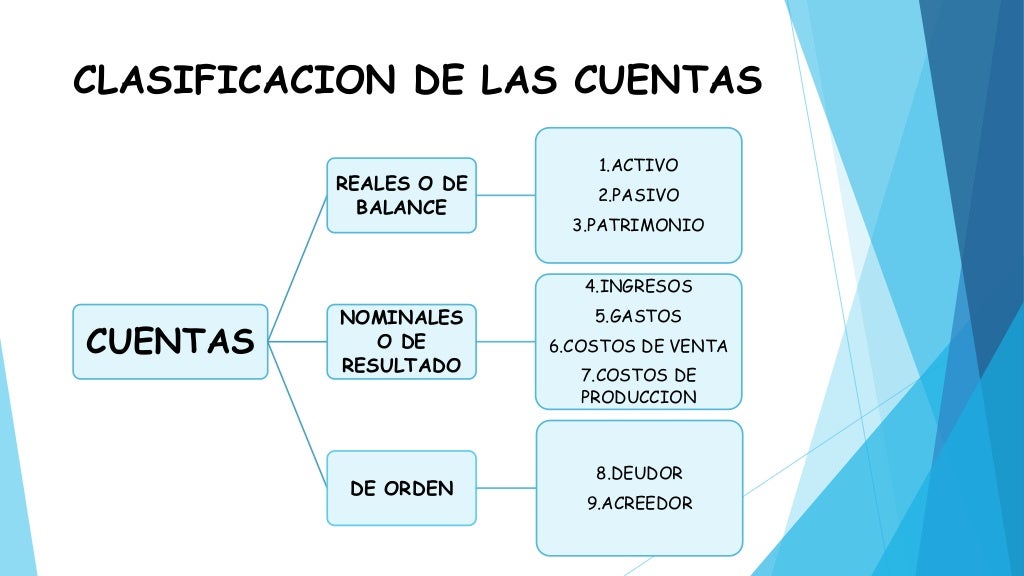

Cuentas de Naturaleza Deudora: Normalmente, aumentan cuando se registra un débito (un asiento en el lado izquierdo del libro mayor) y disminuyen cuando se registra un crédito (un asiento en el lado derecho). Ejemplos típicos son: Activos (como dinero en el banco, inventario, o una computadora), Gastos (como salarios, alquiler, o publicidad), y Cuentas por Cobrar (dinero que se te debe). Piensa en los Activos como cosas que la empresa tiene y los Gastos como cosas que la empresa usa para operar. Si compras más inventario (un activo), el débito aumenta tu inventario.

Must Read

Cuentas de Naturaleza Acreedora: Funcionan al revés. Aumentan con un crédito y disminuyen con un débito. Aquí encontramos: Pasivos (como préstamos, cuentas por pagar a proveedores), Capital Contable (la inversión de los dueños en la empresa), y Ingresos (dinero que la empresa gana por vender sus productos o servicios). Los Pasivos son deudas que la empresa debe. Los Ingresos son dinero que la empresa recibe. Si obtienes un préstamo bancario (un pasivo), el crédito aumenta tu deuda.

¿Por qué es importante entender esto? Porque simplifica enormemente el proceso contable. Saber la naturaleza de cada cuenta te ayuda a identificar errores rápidamente. Si una cuenta que debería tener un saldo deudor, de repente muestra un saldo acreedor significativo, eso es una señal de alerta que indica que algo anda mal y que debes revisar los registros.

Por ejemplo, si ves que la cuenta de "Caja" (el dinero en efectivo) tiene un saldo acreedor enorme, eso significa que has registrado más salidas de dinero del que realmente tenías, lo cual es imposible en la vida real. Debes rastrear las transacciones para encontrar el error.

En resumen, clasificar las cuentas por su naturaleza deudora o acreedora es fundamental para mantener los libros contables organizados, identificar errores y asegurar que la información financiera sea precisa y confiable. Es una habilidad básica, pero esencial, para cualquier estudiante de contabilidad.