Clasificacion De Los Ingresos Publicos Ordinarios Y Extraordinarios

En el mundo de las finanzas públicas, es fundamental comprender cómo el Estado obtiene los recursos necesarios para financiar sus actividades. Una forma clave de entender esto es a través de la clasificación de los ingresos públicos.

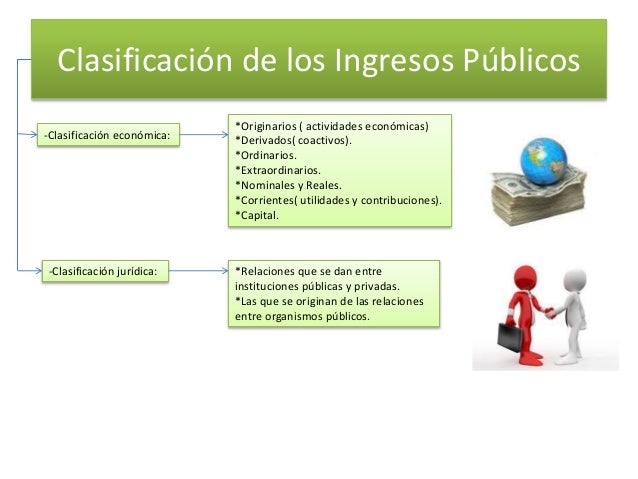

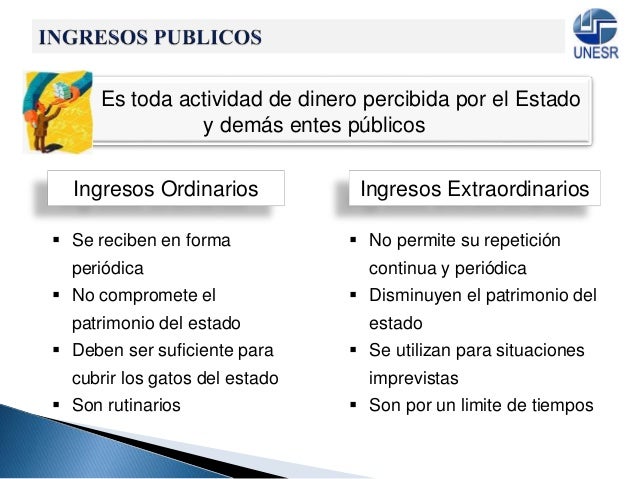

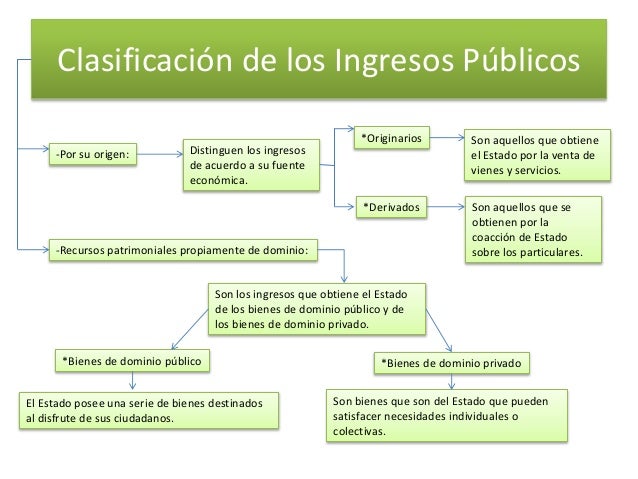

Los ingresos públicos son todos los recursos financieros que el Estado percibe para cubrir los gastos públicos. Estos ingresos se pueden clasificar principalmente en dos categorías: ingresos ordinarios e ingresos extraordinarios.

Ingresos Públicos Ordinarios

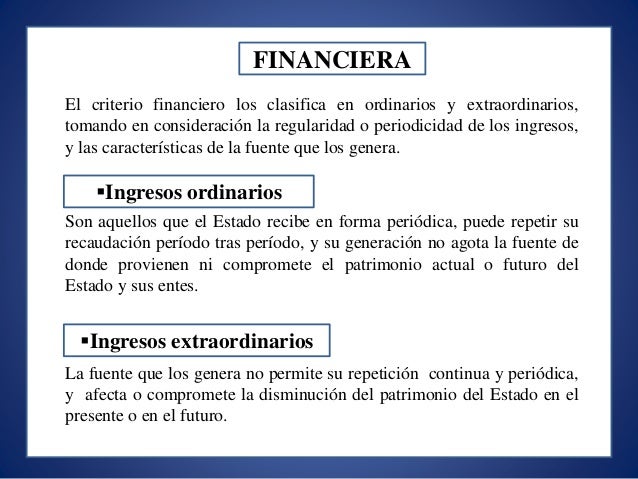

Los ingresos ordinarios son aquellos que el Estado percibe de manera regular y predecible. Son la principal fuente de financiamiento del Estado y se basan en leyes y regulaciones establecidas. Se espera que estos ingresos se generen de forma continua a lo largo del tiempo.

Must Read

Estos ingresos son cruciales para la planificación presupuestaria, ya que permiten al gobierno anticipar los fondos disponibles para cubrir los gastos corrientes, como salarios de funcionarios públicos, mantenimiento de infraestructura y provisión de servicios públicos esenciales.

Ejemplos de ingresos ordinarios incluyen:

- Impuestos: Son pagos obligatorios que los ciudadanos y empresas realizan al Estado, basados en su renta, patrimonio o consumo. Ejemplos son el Impuesto sobre la Renta (ISR), el Impuesto al Valor Agregado (IVA) y el Impuesto Predial.

- Tasas: Son pagos que se realizan por la prestación de un servicio público específico. Un ejemplo es la tasa por la expedición de un pasaporte o la tasa por el servicio de recolección de basura.

- Contribuciones: Son pagos obligatorios que se realizan por la obtención de un beneficio especial derivado de una obra pública o actividad estatal. Un ejemplo sería una contribución para la construcción de una carretera que aumenta el valor de las propiedades cercanas.

- Derechos: Son pagos por el uso o aprovechamiento de bienes de dominio público. Por ejemplo, el pago por la concesión para explotar un recurso natural como el petróleo.

Ingresos Públicos Extraordinarios

Los ingresos extraordinarios son aquellos que el Estado percibe de manera esporádica e impredecible. Estos ingresos no son una fuente regular de financiamiento y generalmente provienen de eventos inusuales o situaciones excepcionales.

Estos ingresos no se pueden predecir con certeza y no son una base confiable para la planificación presupuestaria a largo plazo. Suelen utilizarse para financiar proyectos específicos o para cubrir déficits inesperados.

Ejemplos de ingresos extraordinarios incluyen:

- Empréstitos: Son préstamos que el Estado obtiene de instituciones financieras nacionales o internacionales, o mediante la emisión de bonos. Por ejemplo, la emisión de bonos para financiar la reconstrucción después de un desastre natural.

- Donaciones: Son contribuciones voluntarias que el Estado recibe de personas, empresas u organizaciones, nacionales o extranjeras. Por ejemplo, una donación de un país extranjero para ayudar en la respuesta a una crisis humanitaria.

- Venta de activos: Es la enajenación de bienes propiedad del Estado, como terrenos, edificios o empresas públicas. Un ejemplo sería la privatización de una empresa estatal.

- Ingresos provenientes de la guerra: Aunque esperamos que no ocurra, los ingresos generados por impuestos de guerra o confiscaciones serían considerados extraordinarios.

Diferencias Clave y Aplicaciones

La principal diferencia entre los ingresos ordinarios y extraordinarios radica en su periodicidad y previsibilidad. Los ingresos ordinarios son regulares y predecibles, mientras que los extraordinarios son esporádicos e impredecibles.

Comprender esta clasificación es fundamental para analizar la salud financiera del Estado. Un Estado que depende en gran medida de ingresos extraordinarios puede ser vulnerable a shocks económicos y tener dificultades para cumplir con sus obligaciones a largo plazo. La estabilidad económica depende de la solides de los ingresos ordinarios.

En resumen, la clasificación de los ingresos públicos en ordinarios y extraordinarios nos proporciona una herramienta valiosa para comprender cómo el Estado financia sus actividades y evaluar su sostenibilidad financiera. Una gestión eficiente de los ingresos públicos es crucial para el desarrollo económico y social de un país.