Cobros Anticipados Es Activo O Pasivo

¡Hola, futuros contadores! Vamos a desglosar un tema que a veces confunde un poco: los cobros anticipados. No se preocupen, ¡juntos lo dominaremos!

¿Qué son los Cobros Anticipados?

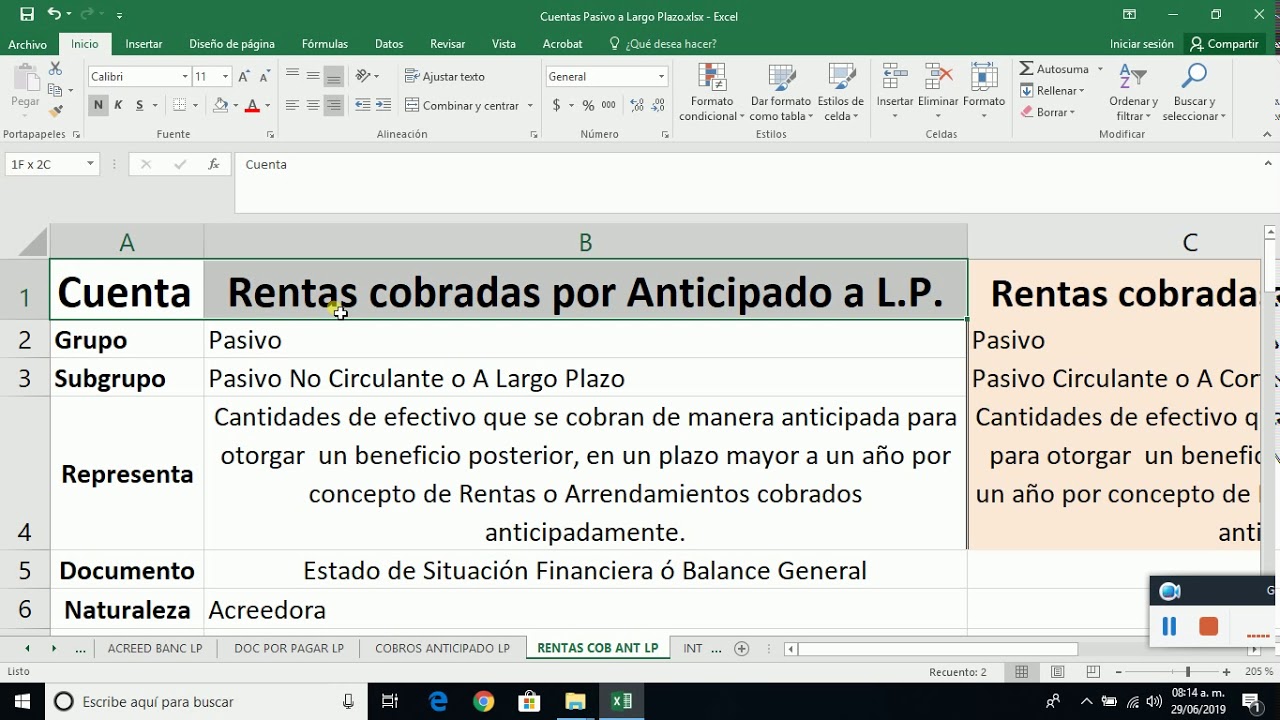

Los cobros anticipados, también conocidos como ingresos diferidos o pasivos diferidos, representan dinero que tu empresa ha recibido por bienes o servicios que aún no ha proporcionado. Piénsalo como una promesa. Has recibido el pago, pero todavía tienes que cumplir con tu parte del trato.

Imagina que vendes suscripciones anuales a una revista. Recibes el pago completo al inicio del año. Ese dinero es un cobro anticipado. A medida que entregas cada edición de la revista, vas "ganando" ese ingreso poco a poco.

Must Read

Otro ejemplo común son los alquileres pagados por adelantado. El inquilino paga por adelantado el alquiler de varios meses. Tú, como propietario, has recibido el dinero, pero aún no has "ganado" ese ingreso porque el inquilino todavía tiene el derecho de ocupar la propiedad durante esos meses futuros.

¿Por qué los Cobros Anticipados son un Pasivo?

¡Esta es la clave! Los cobros anticipados se clasifican como un pasivo en el balance general de tu empresa. ¿Por qué? Porque representan una obligación futura. Tienes la obligación de proporcionar el bien o servicio por el cual ya te han pagado.

No es un activo porque no es algo que ya poseas o que te genere beneficios inmediatos. Más bien, es una deuda con el cliente. Le debes algo al cliente.

Mientras no hayas entregado el bien o servicio, sigues teniendo una deuda con el cliente. Esta deuda se refleja como un pasivo en tu contabilidad.

El Asiento Contable para Cobros Anticipados

Cuando recibes un cobro anticipado, el asiento contable básico es el siguiente:

Débito: Caja (o Banco) - Aumenta tu efectivo.

Crédito: Cobros Anticipados (o Ingresos Diferidos) - Aumenta tu pasivo.

Este asiento refleja que has recibido dinero (aumento en Caja) y que tienes una obligación futura (aumento en Cobros Anticipados).

Reconocimiento de Ingresos con el Tiempo

A medida que cumples con tu obligación (entregando el bien o prestando el servicio), puedes reconocer parte del cobro anticipado como ingreso. Aquí es donde la cosa se pone interesante.

El asiento contable en este caso sería:

Débito: Cobros Anticipados - Disminuye tu pasivo.

Crédito: Ingresos - Aumenta tus ingresos.

Esto reduce el pasivo de los cobros anticipados y aumenta tus ingresos, reflejando el trabajo que has realizado.

Ejemplo Práctico

Supongamos que vendes una suscripción de software anual por $1200. Recibes el pago completo el 1 de enero.

El 1 de enero, el asiento sería: Débito a Caja $1200, Crédito a Cobros Anticipados $1200.

Cada mes, reconoces $100 ($1200 / 12 meses) como ingreso. El asiento mensual sería: Débito a Cobros Anticipados $100, Crédito a Ingresos $100.

Errores Comunes a Evitar

Un error común es registrar el cobro anticipado directamente como ingreso. ¡No lo hagas! Esto inflaría tus ingresos en el período actual y no reflejaría la realidad de tu obligación.

Otro error es no llevar un registro adecuado de los cobros anticipados. Esto puede dificultar el seguimiento de tus obligaciones y afectar la precisión de tus estados financieros.

Asegúrate de comprender el principio de devengo. El ingreso se reconoce cuando se gana, no necesariamente cuando se recibe el efectivo.

Resumen y Puntos Clave

Repasemos los puntos más importantes:

* Cobros Anticipados: Dinero recibido por bienes o servicios aún no proporcionados.

* Clasificación: Un pasivo en el balance general.

* Obligación: Representa una obligación futura de proporcionar un bien o servicio.

* Reconocimiento de Ingresos: Se reconocen como ingresos a medida que se cumple la obligación.

* Asientos Contables: Importantísimo conocer los asientos iniciales y de reconocimiento.

¡Ya lo tienes! Con estos conceptos claros, estarás mucho mejor preparado para tu examen. ¡Mucho éxito!