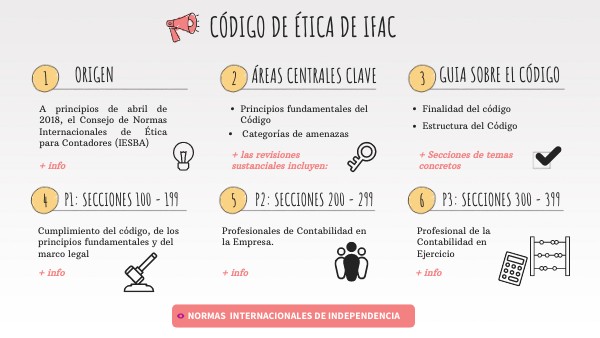

Codigo De Etica Del Auditor Ifac

El Código de Ética del Auditor IFAC (Federación Internacional de Contadores) es un conjunto de principios y reglas que guían la conducta profesional de los auditores en todo el mundo. Su objetivo principal es mantener la confianza pública en la profesión contable. Es fundamental comprenderlo para garantizar la integridad y la objetividad en las auditorías.

Principios Fundamentales

El Código IFAC se basa en cinco principios fundamentales. Estos principios son: Integridad, Objetividad, Competencia Profesional y Debido Cuidado, Confidencialidad y Comportamiento Profesional. Cada principio es crucial para el ejercicio ético de la auditoría.

Integridad significa ser honesto y sincero en todas las relaciones profesionales y de negocios. Implica ser directo y justo en todas las acciones. Un auditor con integridad evita cualquier asociación que pueda dañar su reputación.

Must Read

Objetividad implica no permitir que prejuicios, conflictos de interés o influencias indebidas de otros anulen los juicios profesionales o empresariales. El auditor debe ser imparcial y evitar situaciones que comprometan su independencia. Por ejemplo, no se puede auditar una empresa donde se tenga un interés financiero significativo.

Competencia Profesional y Debido Cuidado requiere mantener el conocimiento y las habilidades profesionales al nivel necesario para asegurar que un cliente o empleador reciba un servicio profesional competente. También implica actuar diligentemente y de acuerdo con las normas técnicas y profesionales aplicables. Esto se traduce en una formación continua y una actualización constante de los conocimientos.

Confidencialidad significa respetar la confidencialidad de la información obtenida como resultado de relaciones profesionales y empresariales. No se debe revelar dicha información a terceros sin la debida autorización, a menos que exista una obligación legal o profesional de hacerlo. La confianza es un pilar fundamental en la relación entre el auditor y la empresa auditada.

Comportamiento Profesional exige cumplir con las leyes y regulaciones relevantes y evitar cualquier conducta que pueda desacreditar la profesión. Esto implica mantener una actitud respetuosa y profesional en todas las interacciones. Además, se deben evitar acciones que puedan poner en duda la reputación de la profesión contable.

Amenazas al Cumplimiento de los Principios Fundamentales

El Código IFAC reconoce que existen diversas amenazas que pueden comprometer el cumplimiento de los principios fundamentales. Estas amenazas se clasifican en: Interés Propio, Autorrevisión, Abogacía, Familiaridad e Intimidación.

La amenaza de Interés Propio surge cuando un auditor puede beneficiarse financieramente o de otra manera de una relación con el cliente. Por ejemplo, si el auditor tiene acciones de la empresa que audita.

La amenaza de Autorrevisión ocurre cuando un auditor debe evaluar su propio trabajo o el trabajo realizado por otros en su firma. Esto puede suceder si el auditor ha preparado los estados financieros de la empresa que luego audita.

La amenaza de Abogacía se presenta cuando un auditor promueve la posición de un cliente hasta el punto de comprometer su objetividad. Por ejemplo, defender agresivamente una interpretación contable favorable al cliente.

La amenaza de Familiaridad surge cuando una relación cercana con un cliente influye en el juicio profesional del auditor. Por ejemplo, tener un familiar cercano trabajando en la empresa auditada.

La amenaza de Intimidación se produce cuando un auditor se siente presionado para actuar de una manera que comprometa su objetividad. Por ejemplo, si el cliente amenaza con no contratarlo si no acepta ciertas condiciones.

Salvaguardas

Para mitigar las amenazas al cumplimiento de los principios fundamentales, el Código IFAC propone una serie de salvaguardas. Estas salvaguardas pueden ser creadas por la profesión, la legislación o la regulación, o por la propia firma de auditoría.

Las salvaguardas incluyen políticas y procedimientos internos, la rotación de los socios de auditoría, la revisión por un tercero independiente y la divulgación de los conflictos de interés. La clave está en identificar las amenazas y aplicar las salvaguardas adecuadas para reducirlas a un nivel aceptable.

Aplicaciones Prácticas

Consideremos un ejemplo: Un auditor descubre un error significativo en los estados financieros de un cliente. El cliente le pide que ignore el error para evitar un impacto negativo en el precio de sus acciones. En este caso, el auditor se enfrenta a una amenaza de Intimidación y posiblemente de Interés Propio (mantener la relación con el cliente). Para cumplir con el Código IFAC, el auditor debe rechazar la solicitud del cliente y revelar el error, incluso si eso significa perder el trabajo. Este ejemplo ilustra la importancia de la Integridad y la Objetividad.

En otro caso, un auditor es invitado a cenar por el director financiero de la empresa que está auditando. Si bien, inicialmente parece una situación inofensiva, podría generar una amenaza de Familiaridad. El auditor debe evaluar cuidadosamente si la invitación podría comprometer su independencia y objetividad. Si considera que existe un riesgo, debe rechazar la invitación o tomar medidas para mitigar la amenaza, como informar a su supervisor sobre la situación.

En resumen, el Código de Ética del Auditor IFAC es una guía esencial para los profesionales de la auditoría. Comprender y aplicar sus principios y salvaguardas es fundamental para mantener la confianza pública y garantizar la integridad de la profesión contable. La ética en la auditoría no es solo una cuestión de cumplimiento, sino también una responsabilidad moral.