Código Fiscal De La Federación Artículos 29 Y 29 A

Para entender los artículos 29 y 29-A del Código Fiscal de la Federación (CFF), es crucial descomponerlos en partes más pequeñas. Analizaremos cada artículo por separado. Luego, los integraremos para una comprensión completa.

Artículo 29 del CFF

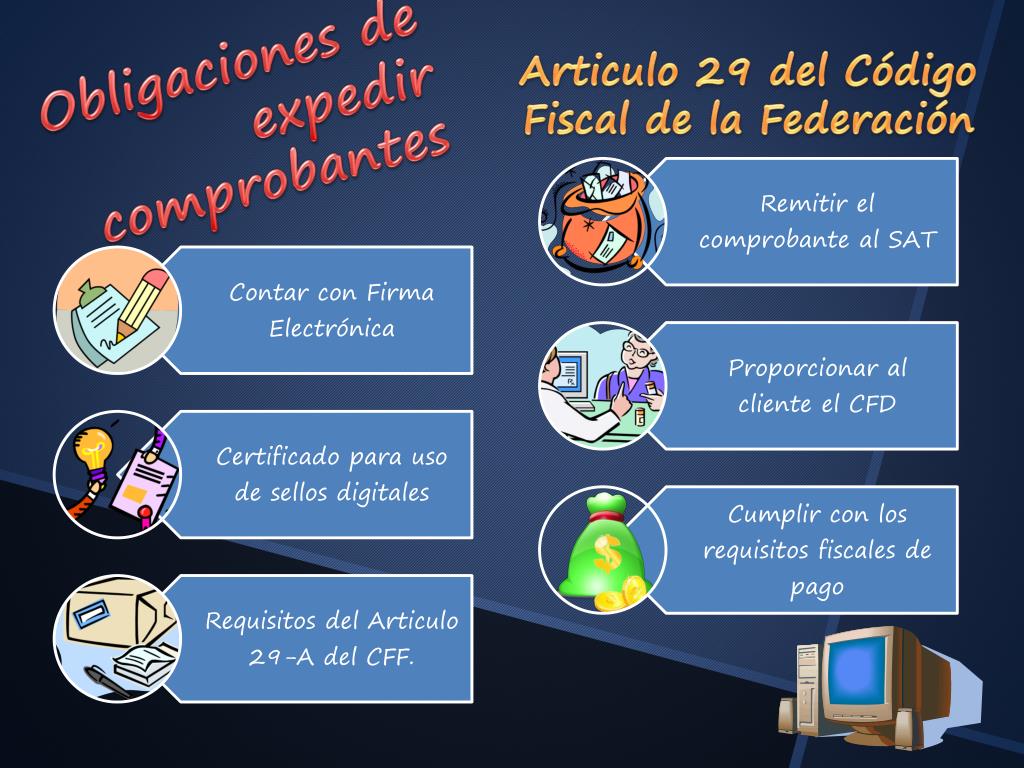

El artículo 29 se centra en los requisitos generales de los comprobantes fiscales digitales por Internet (CFDI). Este artículo define qué se considera un CFDI válido. Es el fundamento para la emisión legal de facturas electrónicas.

Primero, identifiquemos los elementos esenciales del artículo 29. El artículo exige que los CFDI cumplan con ciertas especificaciones técnicas. Estas especificaciones las establece el Servicio de Administración Tributaria (SAT).

Must Read

Segundo, comprendamos la función del SAT. El SAT es la autoridad fiscal en México. Este organismo regula y supervisa la emisión de CFDI. Además, define las reglas para su validez.

Tercero, consideremos los requisitos mínimos que debe contener un CFDI. Estos requisitos incluyen el RFC del emisor y receptor. También incluyen el folio fiscal y la descripción de los bienes o servicios.

El artículo 29 también establece las consecuencias del incumplimiento. Emitir un CFDI que no cumpla con los requisitos puede acarrear sanciones. Estas sanciones pueden incluir multas.

Artículo 29-A del CFF

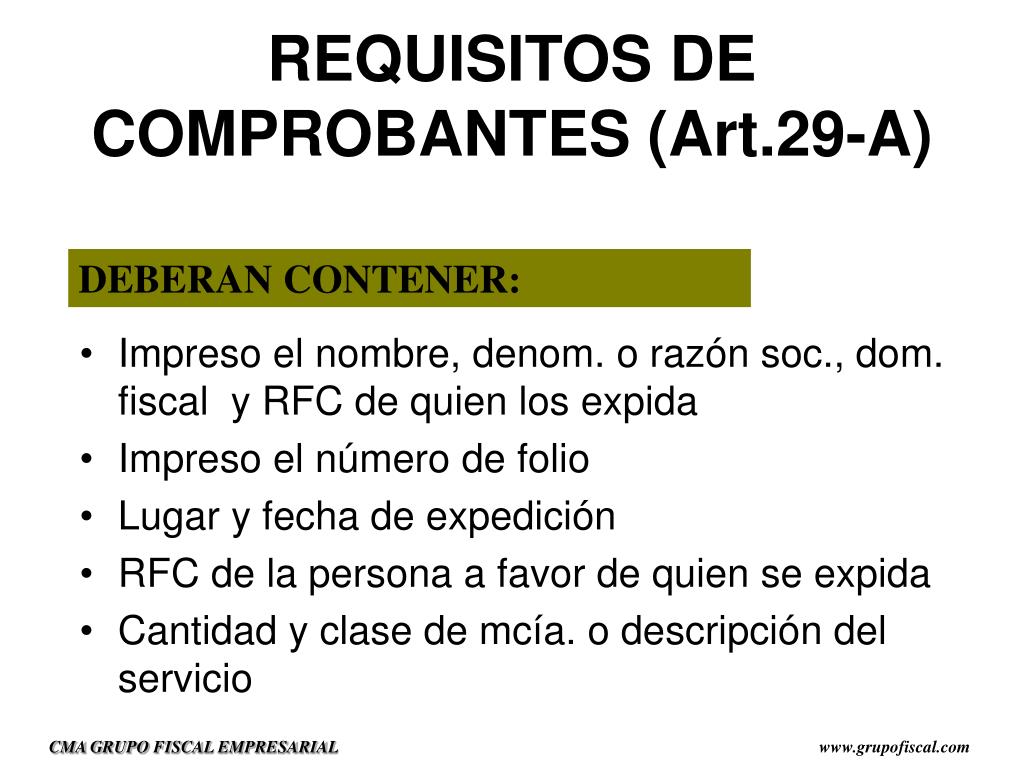

Ahora, analizaremos el artículo 29-A del CFF. Este artículo detalla los requisitos específicos que deben incluirse en un CFDI. Es una extensión del artículo 29, proporcionando mayor detalle.

Primero, identifiquemos los elementos claves del artículo 29-A. Este artículo enumera una serie de datos obligatorios. Estos datos deben estar presentes en cada CFDI emitido.

Segundo, comprendamos la importancia de cada requisito. El artículo 29-A exige el RFC del emisor y del receptor. También requiere el domicilio fiscal, el régimen fiscal y el uso del CFDI.

Tercero, consideremos los datos relacionados con la operación. Esto incluye la cantidad, unidad de medida y descripción de los bienes o servicios. También el valor unitario, el importe total y la forma de pago.

El artículo 29-A también especifica la necesidad de incluir los impuestos aplicables. Esto incluye el IVA, el ISR y otros impuestos relevantes. Además, requiere indicar si la operación es objeto de impuestos.

Integración de los Artículos 29 y 29-A

Finalmente, combinemos los artículos 29 y 29-A del CFF. El artículo 29 establece el marco general para la emisión de CFDI. El artículo 29-A detalla los requisitos específicos.

Para emitir un CFDI válido, es necesario cumplir con ambos artículos. Ignorar cualquiera de los dos puede resultar en la invalidez del comprobante. Esto conlleva posibles sanciones fiscales.

En resumen, el artículo 29 exige el cumplimiento de las especificaciones del SAT. El artículo 29-A detalla los datos obligatorios que debe contener el CFDI. Ambos son esenciales para la correcta emisión de facturas electrónicas.

Recordemos que la información aquí proporcionada es un resumen. Siempre es recomendable consultar la legislación vigente. Además, buscar asesoría profesional en materia fiscal.