Como Sacar Los Saldos Ajustados En La Hoja De Trabajo

En este artículo, exploraremos cómo obtener los saldos ajustados en una hoja de trabajo. Este proceso es crucial para preparar los estados financieros precisos y confiables. Lo haremos paso a paso, con ejemplos claros y aplicaciones prácticas.

¿Qué son los Saldos Ajustados?

Los saldos ajustados son los saldos de las cuentas del libro mayor después de que se han realizado los asientos de ajuste. Estos ajustes son necesarios para reflejar con exactitud los ingresos y gastos en el período contable correcto. Es decir, aseguran que el principio de devengo se cumpla. Estos saldos son la base para la preparación de los estados financieros.

Sin los ajustes, los estados financieros podrían no mostrar una imagen fiel de la situación financiera y el rendimiento de una empresa. Los ajustes corrigen errores u omisiones en el registro inicial de las transacciones. También reconocen ingresos y gastos que aún no se han registrado mediante una transacción formal. Imagina no registrar la depreciación de un activo; el valor en libros estaría incorrecto.

Must Read

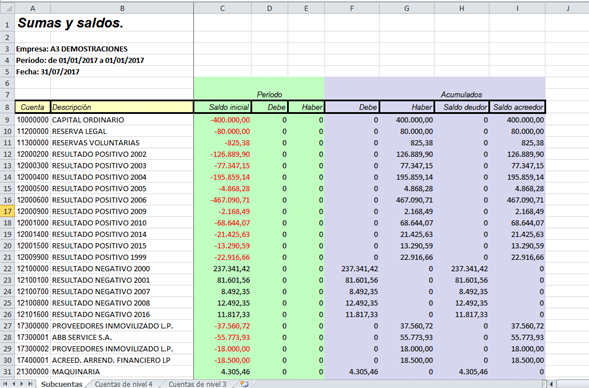

Pasos para Obtener los Saldos Ajustados en la Hoja de Trabajo

Primero, necesitamos comprender la hoja de trabajo. Es una herramienta contable utilizada para facilitar la preparación de los estados financieros. Generalmente, tiene columnas para el balance de comprobación no ajustado, los ajustes, y el balance de comprobación ajustado. Después del balance ajustado, siguen las columnas para el estado de resultados y el balance general.

Paso 1: Balance de Comprobación No Ajustado. El primer paso es transcribir los saldos de todas las cuentas del libro mayor a la columna del balance de comprobación no ajustado en la hoja de trabajo. Estos saldos reflejan las transacciones que se han registrado durante el período contable. Asegúrate de que la suma de los débitos sea igual a la suma de los créditos.

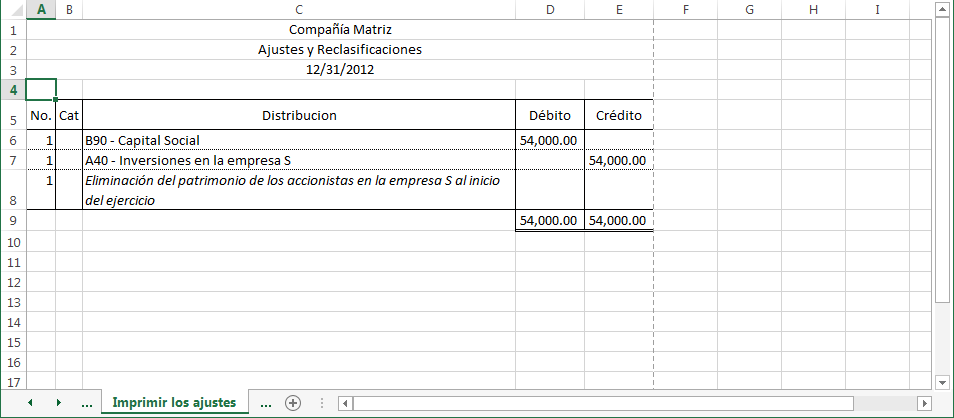

Paso 2: Asientos de Ajuste. Este es el paso central. Debemos identificar y registrar los asientos de ajuste necesarios. Algunos ejemplos comunes incluyen la depreciación, los ingresos acumulados (no ganados), los gastos acumulados (no pagados), y la amortización de prepagos. Cada ajuste afectará al menos una cuenta del estado de resultados y una cuenta del balance general.

Por ejemplo, si tenemos un gasto acumulado de $500 por salarios no pagados al final del período, el asiento de ajuste sería: Débito a "Gastos por Salarios" por $500 y Crédito a "Salarios por Pagar" por $500. Este asiento actualiza ambas cuentas para reflejar la obligación y el gasto correspondiente.

Paso 3: Balance de Comprobación Ajustado. Ahora, calculamos los saldos ajustados. Para cada cuenta, combinamos el saldo del balance de comprobación no ajustado con el ajuste correspondiente. Si una cuenta tiene un débito en el balance no ajustado y un débito en la columna de ajustes, sumamos ambos. Si tiene un débito y un crédito, restamos el menor del mayor, indicando si el balance final es débito o crédito. Repetimos este proceso para cada cuenta.

Continuando con nuestro ejemplo de salarios, si "Gastos por Salarios" tenía un saldo original de $1,000 y añadimos un débito de $500 por el ajuste, el saldo ajustado sería $1,500. "Salarios por Pagar" tendría un saldo ajustado de $500 (crédito), reflejando la obligación pendiente.

Paso 4: Verificar la Igualdad. Una vez que hemos ajustado todas las cuentas, debemos asegurarnos de que la suma de los débitos en el balance de comprobación ajustado sea igual a la suma de los créditos. Si no lo son, existe un error que debemos identificar y corregir.

Paso 5: Extender a las Columnas de Estados Financieros. Finalmente, extendemos los saldos ajustados a las columnas correspondientes del estado de resultados (ingresos y gastos) y del balance general (activos, pasivos y patrimonio). Esto separa las cuentas necesarias para cada estado financiero.

Ejemplo Práctico

Imagina una empresa que tiene ingresos por servicios de $10,000 y gastos por salarios de $6,000 en su balance de comprobación no ajustado. Además, tiene $2,000 en ingresos no ganados y una depreciación de $500. Los ajustes serían para reconocer los ingresos ganados y la depreciación.

Después de los ajustes, los ingresos por servicios podrían aumentar a $11,000 (si se ganaron $1,000 de los ingresos no ganados). Los gastos por salarios se mantienen en $6,000. Ahora, añadimos un gasto por depreciación de $500. El balance ajustado reflejará estos cambios, lo cual se verá reflejado en la hoja de trabajo y luego en los estados financieros.

Este proceso de ajuste garantiza que los estados financieros reflejen la verdadera situación financiera y el rendimiento de la empresa. Los saldos ajustados son la clave para la precisión y la confiabilidad.