Como Se Calculan Los Recargos Y Actualizaciones

Los recargos y actualizaciones son cargos adicionales que se aplican a un pago atrasado o incumplido. Se utilizan para compensar la pérdida de valor del dinero en el tiempo (actualización) y penalizar al deudor por no cumplir con sus obligaciones a tiempo (recargo). Se aplican comúnmente en impuestos, créditos, hipotecas, y servicios públicos. Entender cómo se calculan te permite planificar tus finanzas y evitar sorpresas desagradables.

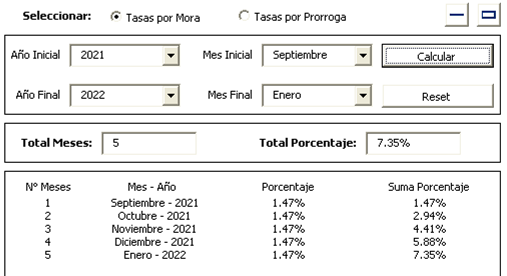

Cálculo Paso a Paso

El cálculo generalmente involucra dos componentes:

- Actualización: Compensa la inflación o la pérdida de valor del dinero. Se calcula aplicando un factor o índice (como el IPC - Índice de Precios al Consumidor) al monto original adeudado.

- Recargo: Es una penalización por el retraso en el pago. Se calcula como un porcentaje del monto adeudado (más la actualización, si aplica), generalmente por día o por mes de retraso.

Aquí tienes un ejemplo simplificado:

Must Read

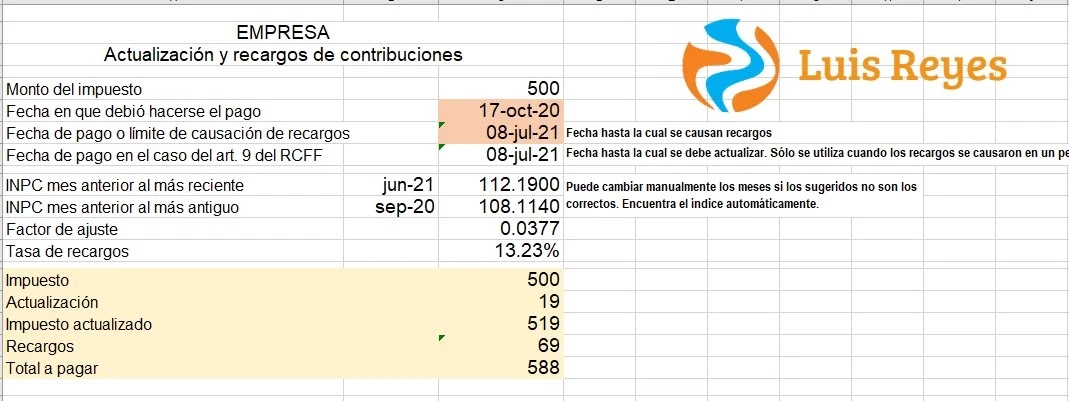

- Identifica el monto original adeudado: Supongamos que debes $1,000 pesos.

- Calcula la actualización: El índice de actualización es del 5%. La actualización sería $1,000 * 0.05 = $50 pesos.

- Calcula el recargo: El recargo es del 2% mensual. Considerando el monto actualizado ($1,000 + $50 = $1,050), el recargo del primer mes sería $1,050 * 0.02 = $21 pesos.

- Suma para obtener el total a pagar: Después de un mes de retraso, deberías pagar $1,000 (original) + $50 (actualización) + $21 (recargo) = $1,071 pesos.

Puntos clave:

- La frecuencia del recargo (diario, mensual, etc.) es crucial.

- Algunas entidades ofrecen periodos de gracia antes de aplicar recargos.

- La legislación puede establecer límites máximos para recargos y actualizaciones.

Consulta siempre los términos y condiciones específicos de tu obligación financiera para comprender completamente cómo se calculan los recargos y actualizaciones en tu caso particular.