Como Se Registran Los Saldos Iniciales En Contabilidad

María García

El registro de los saldos iniciales en contabilidad es el proceso de ingresar los saldos de todas las cuentas del balance general al inicio de un nuevo periodo contable. Es crucial para garantizar la continuidad y exactitud de la información financiera.

Los saldos iniciales representan la posición financiera de una empresa al comienzo del periodo. Estos saldos provienen directamente de los saldos finales del periodo contable anterior.

Aspectos clave en el registro de saldos iniciales:

1. Balance General: La principal fuente de información son las cuentas del balance general: Activo, Pasivo y Patrimonio.

2. Exactitud: Verificar que los saldos sean correctos y coincidan con el balance final del periodo anterior es primordial. Cualquier error impactará los estados financieros futuros.

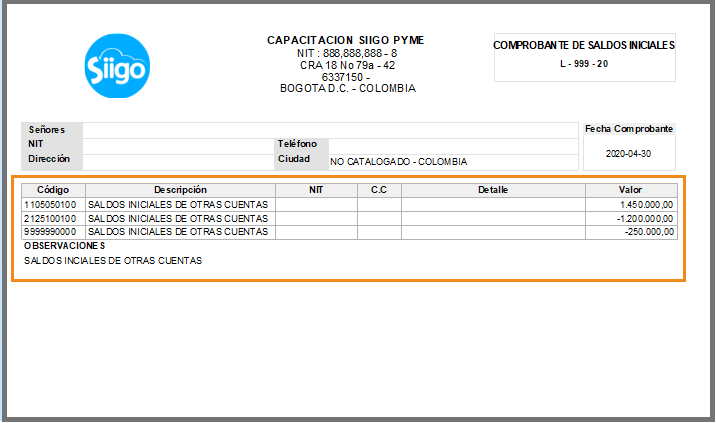

Elaboración documento Tipo L - Ingreso de saldos iniciales otras

3. Partida Doble: El principio de partida doble debe respetarse. La suma de los débitos debe ser igual a la suma de los créditos.

4. Software Contable: La mayoría de los programas de contabilidad modernos tienen una función específica para registrar los saldos iniciales. Siga las instrucciones del software cuidadosamente.

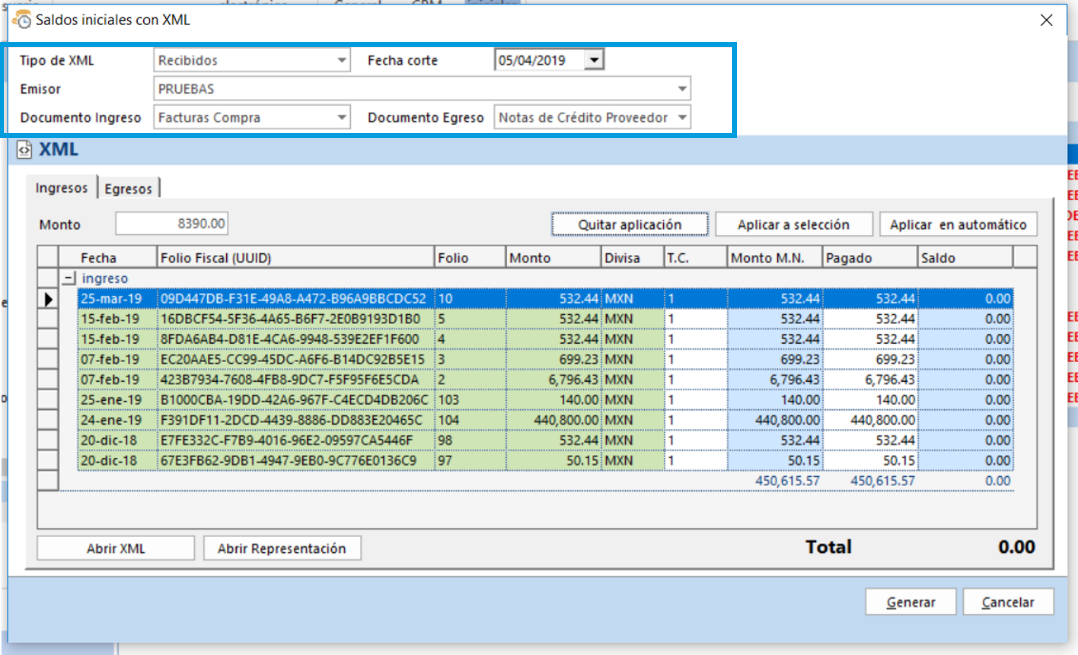

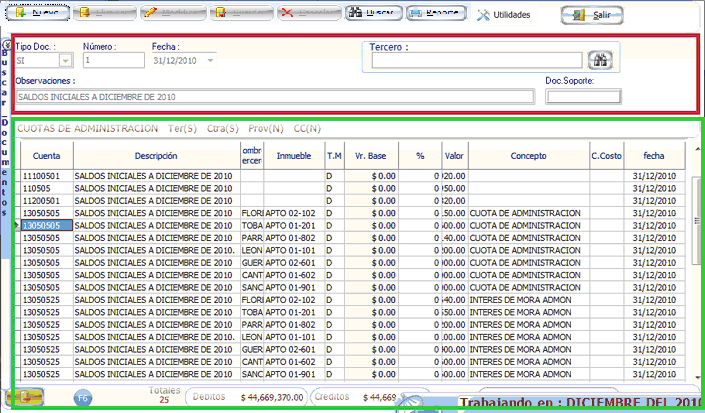

Ingresa los saldos iniciales de tus cuentas contables

5. Documentación: Mantener un registro documentado del proceso de registro de los saldos iniciales, incluyendo las fuentes de información y las verificaciones realizadas, es una buena práctica.

Ejemplo:

Contabilidad - Daytona Intercloud

Supongamos que al final del año 2023, la empresa "Soluciones Creativas S.A." tiene un saldo en la cuenta de "Caja" de $10,000 y un saldo en la cuenta de "Proveedores" de $5,000. Al iniciar el año 2024, estos serán sus saldos iniciales. En el sistema contable, se registrará un débito de $10,000 a la cuenta "Caja" y un crédito de $5,000 a la cuenta "Proveedores".

Otro Ejemplo: Si la empresa tiene un saldo de $20,000 en "Equipo de Oficina" (activo) y $8,000 en "Depreciación Acumulada" (cuenta de contra-activo), ambos saldos deben ser registrados como saldos iniciales en sus respectivas cuentas.

En el mundo real, el registro preciso de los saldos iniciales es fundamental para la elaboración de estados financieros confiables. Permite una evaluación adecuada del desempeño de la empresa y facilita la toma de decisiones informadas por parte de la gerencia, los inversionistas y otros usuarios de la información contable.