Concentración Y Contabilización De Los Elementos Del Costo

¡Hola! Vamos a explorar la Concentración y Contabilización de los Elementos del Costo. Imagina que estás horneando un pastel. Necesitas harina, huevos y azúcar. Estos son los "elementos" que al sumarlos te dan el costo total del pastel.

Elementos del Costo: Los Ingredientes Clave

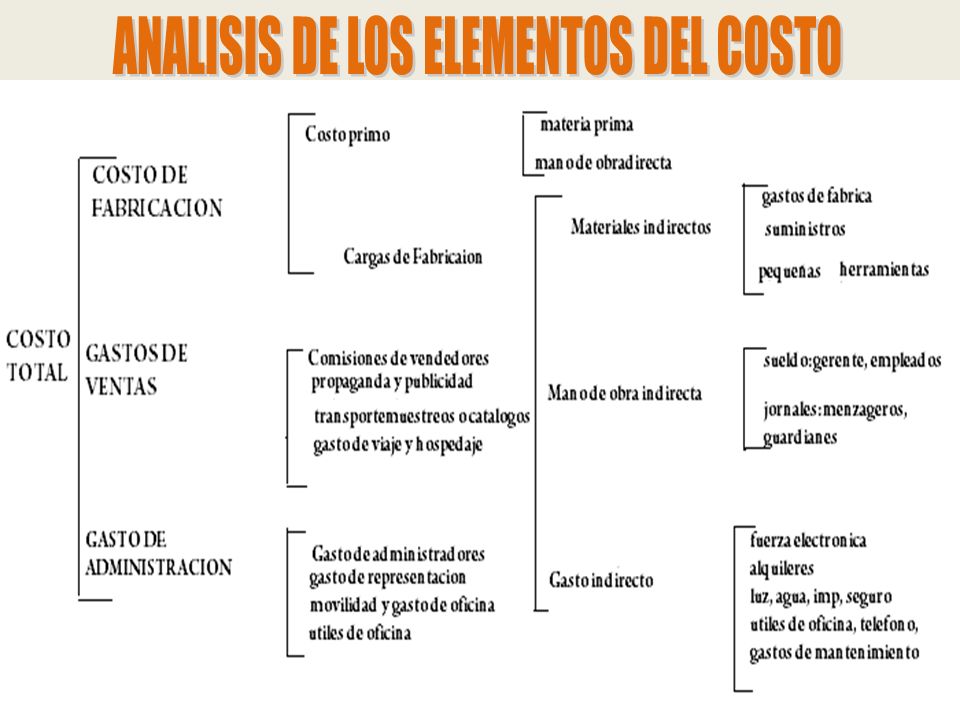

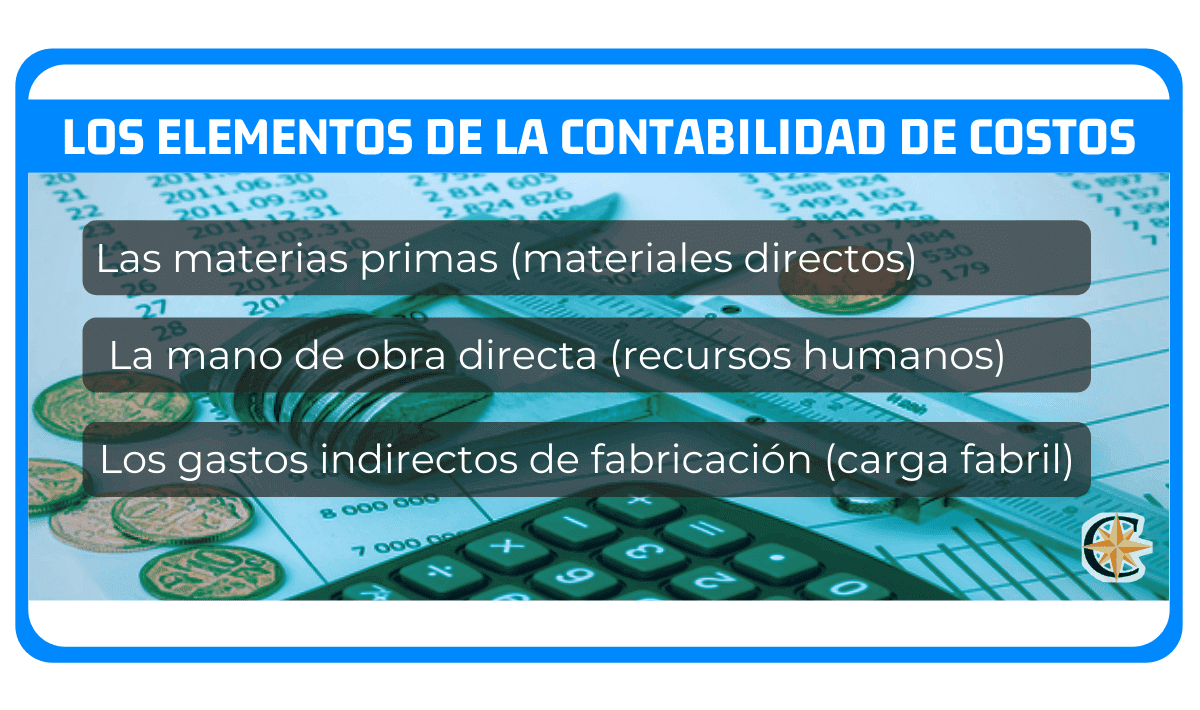

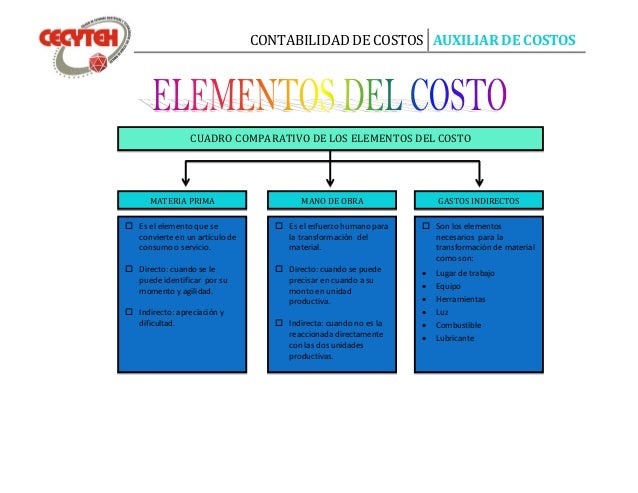

Existen tres ingredientes principales en el mundo de los costos: Materia Prima Directa, Mano de Obra Directa y Costos Indirectos de Fabricación (CIF). Piensa en ellos como los componentes básicos para crear cualquier producto.

Materia Prima Directa (MPD): Es el material físico que se transforma en el producto final. En nuestro ejemplo del pastel, sería la harina, los huevos, el azúcar, la mantequilla y el chocolate. Es fácil identificarlo porque forma parte del pastel y lo puedes ver y tocar.

Must Read

Mano de Obra Directa (MOD): Es el esfuerzo humano directamente relacionado con la producción. Es el panadero que mezcla los ingredientes, hornea el pastel y lo decora. Si no hubiera panadero, no habría pastel. Es importante resaltar que la Mano de Obra directa es la que transforma la materia prima.

Costos Indirectos de Fabricación (CIF): Son todos los demás costos necesarios para la producción, pero que no son MPD ni MOD. Imagina la renta del local donde horneas el pastel, la electricidad que usa el horno, los utensilios como los moldes y las batidoras. Aunque no son ingredientes, ¡son cruciales! A veces se les llama "gastos generales de fabricación".

Concentración de los Costos: Recopilando la Información

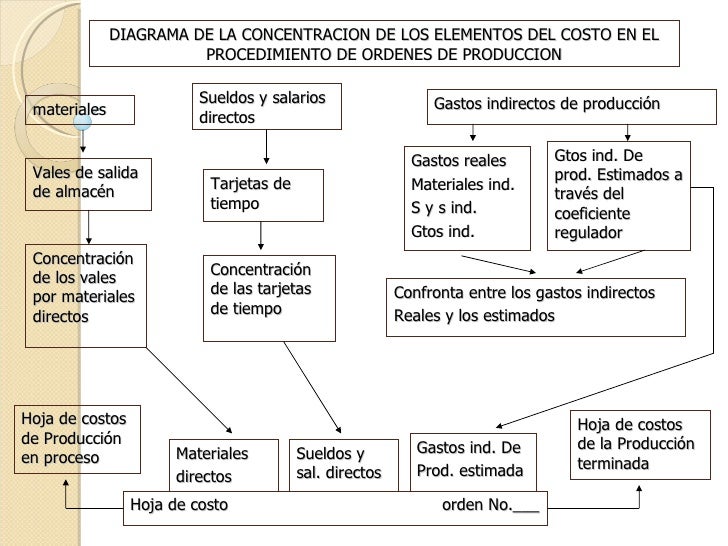

La concentración de los costos es como juntar todos los recibos y facturas de nuestros "ingredientes". Es el proceso de recopilar toda la información sobre los costos incurridos para crear un producto. Necesitamos saber exactamente cuánta harina usamos, cuántas horas trabajó el panadero, y cuánto pagamos de electricidad.

Para esto, usamos diferentes documentos: órdenes de compra para la materia prima, hojas de tiempo para la mano de obra y facturas para los CIF. Piensa en cada documento como una pieza de un rompecabezas. Al juntarlas todas, tenemos la imagen completa del costo.

Contabilización de los Costos: Ordenando el Caos

La contabilización es como organizar los "ingredientes" en nuestra receta. Implica registrar los costos de forma sistemática y organizada en los libros contables. Usamos cuentas específicas para cada elemento del costo: una cuenta para Materia Prima, otra para Mano de Obra y otra para CIF.

Imagina que tienes tres cajas: una para la harina, otra para los huevos y otra para los utensilios. Cada vez que compras algo, lo pones en la caja correcta. Esto te permite saber exactamente cuánto has gastado en cada cosa.

Ejemplo Práctico: El Costo del Pastel

Supongamos que: * La harina, los huevos y el azúcar (MPD) costaron $10. * El panadero (MOD) trabajó 2 horas a $5 la hora, total $10. * La parte proporcional de la renta y la electricidad (CIF) sumaron $5.

Entonces, el costo total del pastel es: $10 (MPD) + $10 (MOD) + $5 (CIF) = $25. ¡Ahora sabemos cuánto nos costó hacer el pastel!

En resumen, Concentración y Contabilización de los Elementos del Costo es el proceso de identificar, recopilar y registrar los costos asociados a la producción. Al entender estos conceptos, podrás determinar el costo real de tus productos y tomar mejores decisiones. ¡Es como tener la receta secreta del éxito!