Costo De Mano De Obra Directa Formula

El costo de mano de obra directa es un elemento crucial en la contabilidad de costos. Es el gasto asociado directamente con los empleados que trabajan en la producción de bienes o servicios. Entender cómo calcular este costo es fundamental para la gestión empresarial y la fijación de precios.

¿Qué es la Mano de Obra Directa?

La mano de obra directa se refiere al trabajo realizado por los empleados que están directamente involucrados en la creación de un producto o la prestación de un servicio. Por ejemplo, en una fábrica de muebles, los carpinteros que ensamblan las sillas representan mano de obra directa. En una panadería, los panaderos que hornean el pan son mano de obra directa. Es importante distinguirla de la mano de obra indirecta, que incluye a los supervisores, personal de limpieza o mantenimiento.

En esencia, si el trabajo del empleado impacta directamente en la transformación de la materia prima en un producto terminado o en la entrega del servicio, se considera mano de obra directa. La clave es la trazabilidad directa al producto o servicio.

Must Read

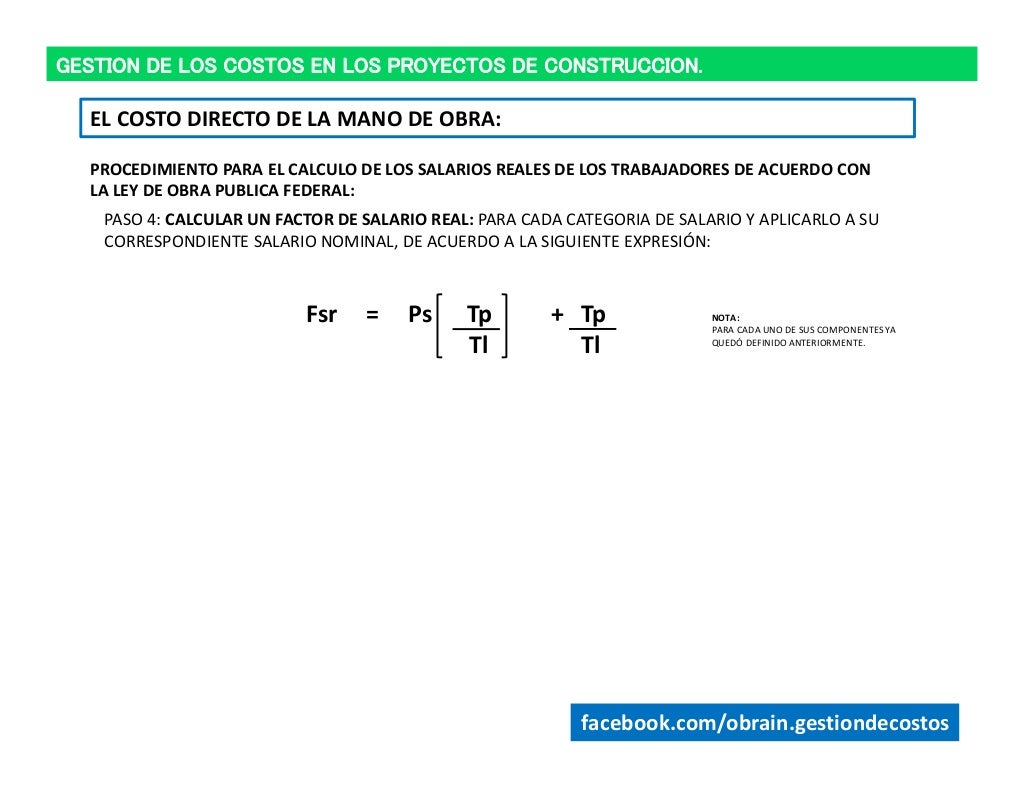

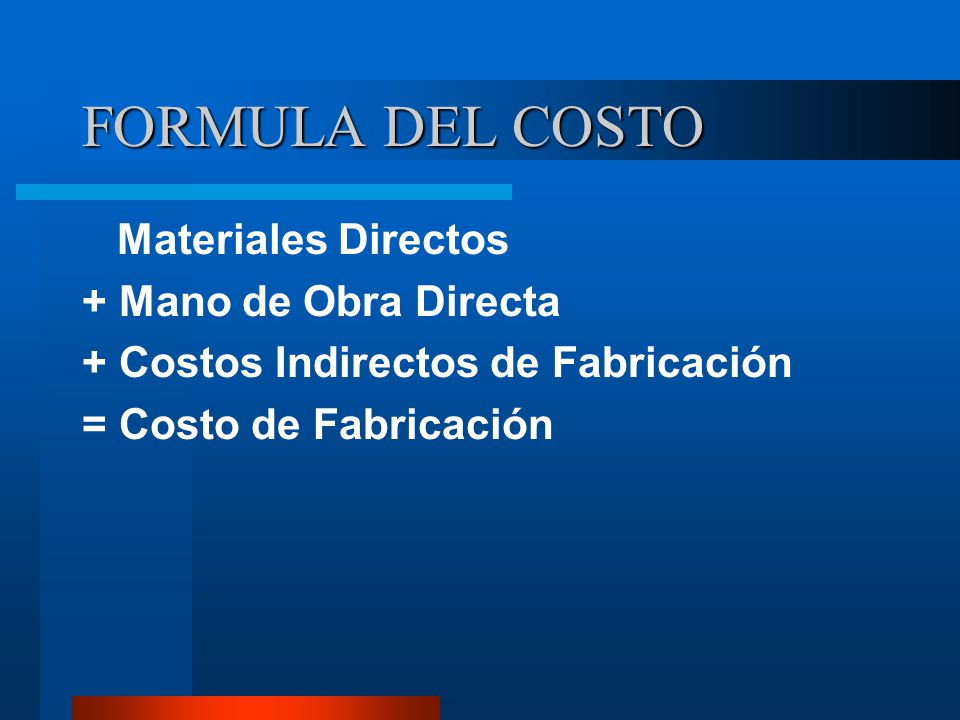

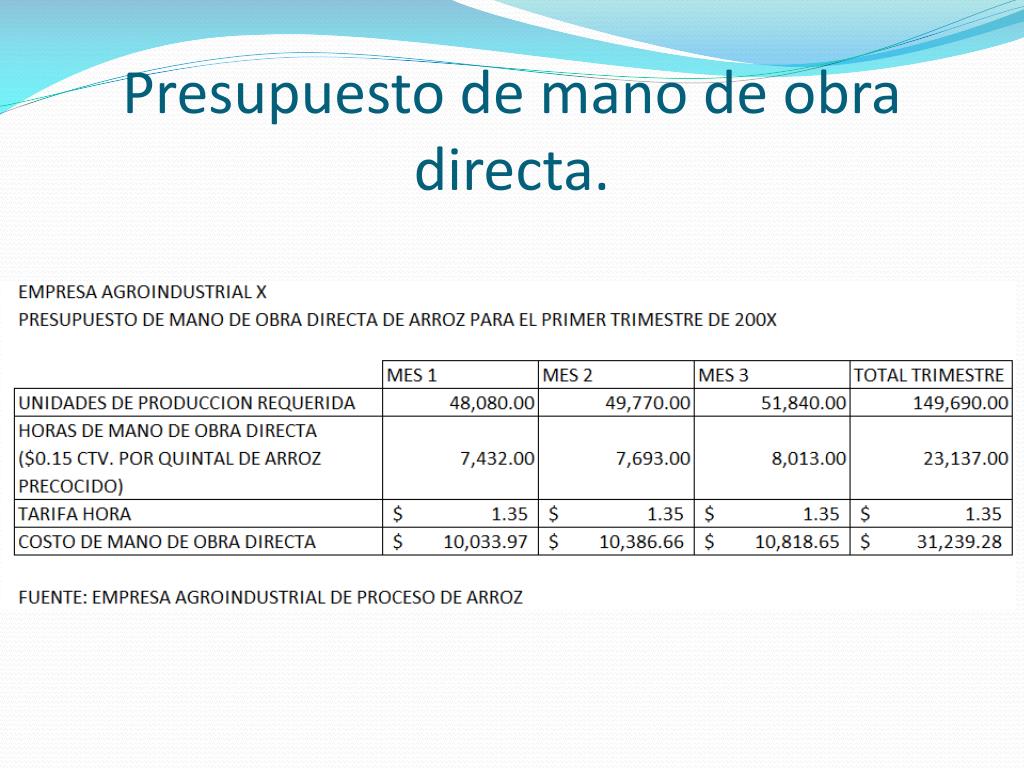

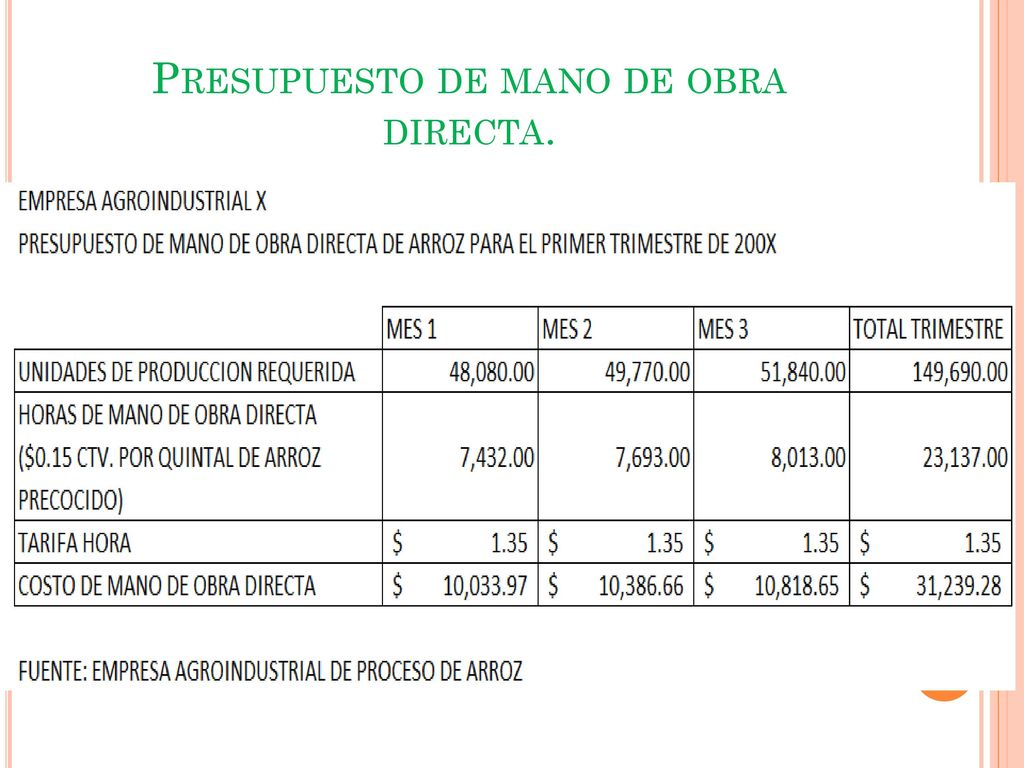

La Fórmula del Costo de Mano de Obra Directa

La fórmula básica para calcular el costo de mano de obra directa es bastante sencilla:

Costo de Mano de Obra Directa = (Horas de Mano de Obra Directa * Tarifa por Hora) + Otros Costos Directos Asociados

Desglosemos cada componente:

- Horas de Mano de Obra Directa: Es el número total de horas que los empleados dedicaron directamente a la producción.

- Tarifa por Hora: Es el costo por hora que se le paga a cada empleado. Esto incluye el salario base.

- Otros Costos Directos Asociados: Incluye beneficios adicionales, como seguridad social, seguro médico, o contribuciones a planes de pensiones, siempre y cuando estén directamente relacionados con la mano de obra directa.

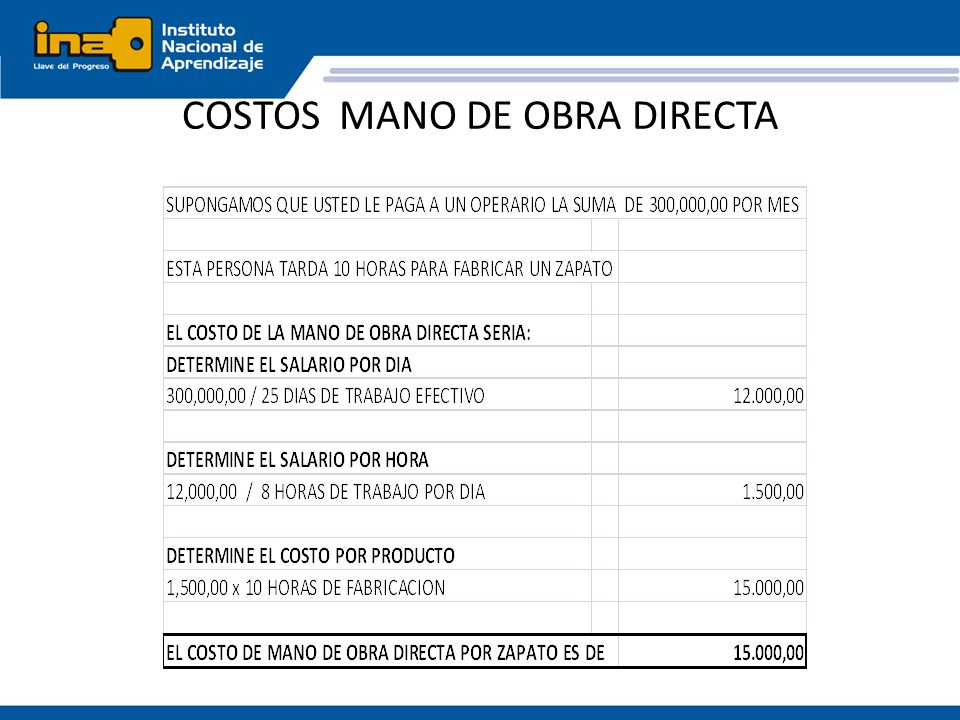

Ejemplo Práctico

Imaginemos una empresa que fabrica camisetas. Un empleado, Juan, trabaja directamente cortando y cosiendo las camisetas. Juan trabajó 40 horas en la semana. Su tarifa por hora es de $15. Además, la empresa contribuye con un 10% adicional para la seguridad social de Juan, basado en su salario bruto.

Primero, calculamos el costo de la mano de obra directa base: 40 horas * $15/hora = $600.

Luego, calculamos la contribución a la seguridad social: $600 * 0.10 = $60.

Finalmente, sumamos ambos costos: $600 + $60 = $660. Por lo tanto, el costo de mano de obra directa para Juan en esa semana es de $660.

Aplicaciones Prácticas

El cálculo del costo de mano de obra directa tiene diversas aplicaciones en la gestión empresarial:

- Fijación de Precios: Conocer el costo de mano de obra permite establecer precios de venta que cubran los costos de producción y generen ganancias.

- Control de Costos: Monitorear el costo de mano de obra ayuda a identificar áreas donde se pueden reducir gastos y mejorar la eficiencia.

- Toma de Decisiones: El costo de mano de obra influye en decisiones como la contratación de personal, la inversión en automatización y la selección de métodos de producción.

- Evaluación del Desempeño: Permite evaluar la productividad de los empleados y la eficiencia de los procesos productivos.

Consideraciones Adicionales

Es importante recordar que la correcta clasificación de la mano de obra (directa vs. indirecta) es crucial. Una clasificación errónea puede distorsionar los costos del producto y llevar a decisiones incorrectas. Además, se deben considerar las regulaciones laborales locales, que pueden afectar los costos asociados a la mano de obra, como las horas extras y los beneficios obligatorios.

En resumen, comprender y aplicar la fórmula del costo de mano de obra directa es esencial para una gestión financiera sólida y una toma de decisiones informada en cualquier empresa manufacturera o de servicios.