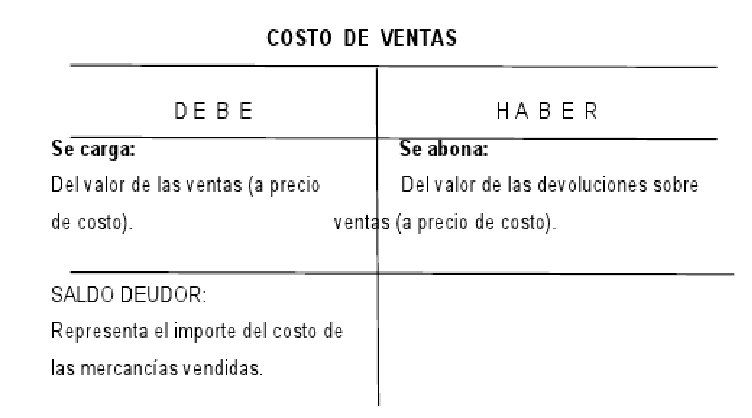

Costo De Ventas Cargo Y Abono

¡Hola a todos!

Hoy vamos a hablar de un tema muy importante en contabilidad: el Costo de Ventas, el Cargo y el Abono. No te preocupes, ¡lo vamos a desglosar paso a paso para que lo entiendas súper bien!

¿Qué es el Costo de Ventas?

El Costo de Ventas (CV), también conocido como Costo de los Bienes Vendidos (COGS), representa el costo directo de producir o adquirir los productos que tu empresa vende. Es decir, es lo que te cuesta tener disponible lo que vendes. Imagina que vendes limonada. El CV incluye el costo de los limones, el azúcar, el agua y los vasos.

Must Read

Si tienes una tienda que vende camisetas, el CV sería el precio que pagaste por comprar esas camisetas al fabricante. Si fabricas mesas de madera, el CV incluiría el costo de la madera, los clavos, el barniz y la mano de obra directa para fabricar esas mesas.

Calcular el Costo de Ventas es crucial para saber si tu negocio es rentable. Si vendes algo a un precio menor que su CV, ¡estás perdiendo dinero en cada venta!

¿Qué es un Cargo?

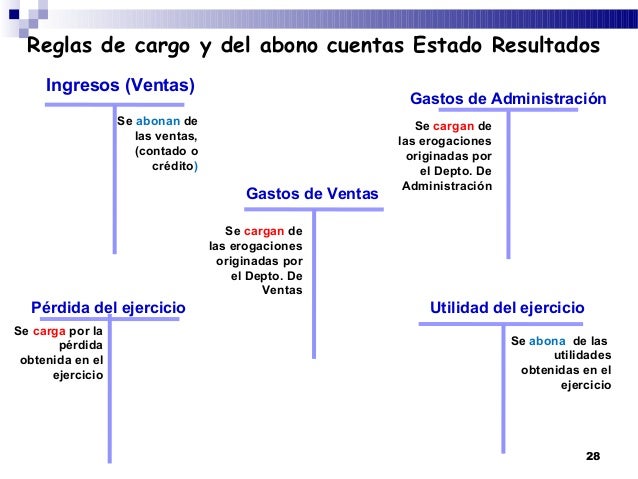

En contabilidad, un Cargo (también llamado débito) representa un aumento en las cuentas de activo (lo que la empresa posee) o una disminución en las cuentas de pasivo (lo que la empresa debe) o patrimonio (el capital de la empresa).

Piénsalo como registrar algo que entra o que aumenta en una determinada cuenta. Por ejemplo, si compras un nuevo ordenador para tu empresa, harás un Cargo en la cuenta de "Equipos de Oficina" porque estás aumentando los activos de tu negocio. También, si pagas una parte de un préstamo que tenías, harás un Cargo en la cuenta de "Préstamos por Pagar" porque estás disminuyendo tus deudas.

Un Cargo se registra en el lado izquierdo de un asiento contable. Recuerda: "Cargo aumenta el activo y disminuye el pasivo/patrimonio".

¿Qué es un Abono?

Un Abono (también llamado crédito) es lo opuesto a un Cargo. Representa una disminución en las cuentas de activo o un aumento en las cuentas de pasivo o patrimonio.

Si vendes un producto y recibes dinero en efectivo, harás un Abono en la cuenta de "Ventas" (aumentando tu patrimonio) y un Cargo en la cuenta de "Efectivo" (aumentando tus activos). Si pides un préstamo al banco, harás un Abono en la cuenta de "Préstamos por Pagar" (aumentando tus deudas).

Un Abono se registra en el lado derecho de un asiento contable. Recuerda: "Abono disminuye el activo y aumenta el pasivo/patrimonio".

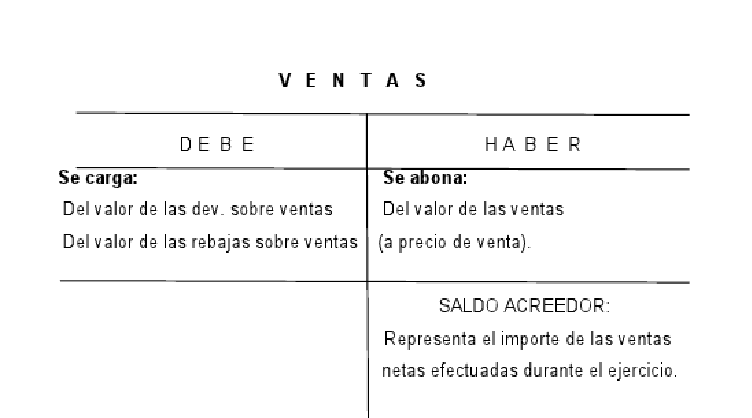

Costo de Ventas, Cargos y Abonos: ¡La Conexión!

Cuando vendes un producto, necesitas registrar tanto la venta como el costo de ese producto (el Costo de Ventas). Aquí es donde entran en juego los Cargos y los Abonos.

Aquí tienes un ejemplo sencillo: Imaginemos que tienes una pequeña tienda y vendes una taza de café por $5. El costo de la taza de café (granos, leche, etc.) fue de $2.

Primero, registras la venta: Cargo en la cuenta de "Efectivo" por $5 (porque recibiste el dinero) y Abono en la cuenta de "Ventas" por $5 (aumentando tus ingresos).

Luego, registras el Costo de Ventas: Cargo en la cuenta de "Costo de Ventas" por $2 (reconociendo el gasto del costo del café) y Abono en la cuenta de "Inventario" por $2 (disminuyendo el valor del café que tienes disponible).

En resumen, el Cargo en el Costo de Ventas aumenta el gasto y el Abono disminuye el inventario. Siempre que vendas algo, debes registrar ambos: la venta (ingreso) y el Costo de Ventas (gasto).

Espero que este artículo te haya ayudado a entender mejor el Costo de Ventas, los Cargos y los Abonos. ¡Sigue practicando y verás que pronto te convertirás en un experto en contabilidad!