Costos Por Ordenes De Produccion Pdf

Analizar un documento PDF sobre "Costos Por Órdenes De Producción" requiere un enfoque sistemático. Primero, identifica el objetivo del análisis.

¿Qué preguntas buscas responder? Podría ser entender la metodología. O quizás calcular costos específicos. El objetivo guía tu análisis.

Paso 1: Familiarización Inicial

Abre el PDF. Lee la introducción y el índice. Identifica las secciones clave del documento. Entiende la estructura general.

Must Read

Busca definiciones de términos importantes. Presta atención a cualquier ejemplo proporcionado. Esto proporciona una base sólida para la comprensión.

Considera el autor y la fuente del documento. ¿Es una fuente confiable? Esto afecta la credibilidad de la información. Evalúa la posible parcialidad.

Paso 2: Identificación de Componentes Clave del Costo

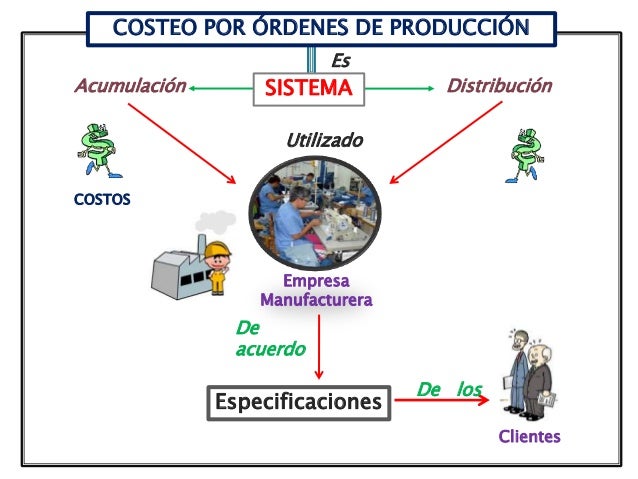

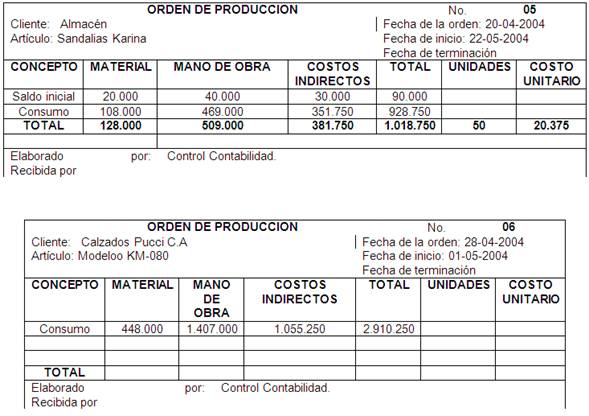

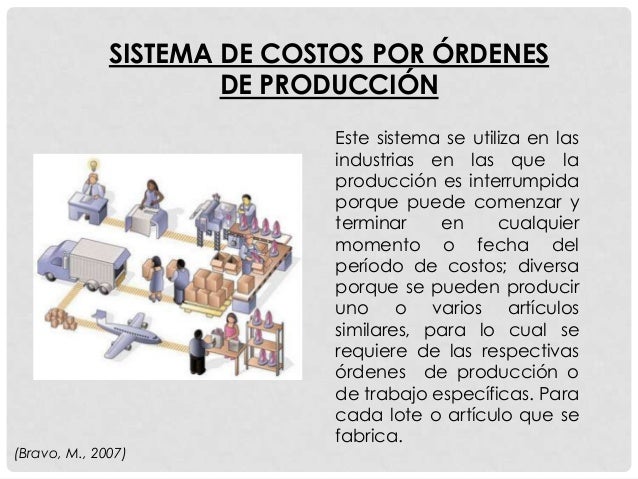

Identifica los elementos del costo. Estos son los materiales directos, la mano de obra directa y los costos indirectos de fabricación (CIF).

Analiza cómo se rastrean estos costos. ¿Cómo se asignan los materiales a cada orden de producción? ¿Cómo se registra la mano de obra? Comprende el flujo de costos.

Examina cómo se aplican los CIF. ¿Utilizan una tasa predeterminada? ¿Cuál es la base de asignación (por ejemplo, horas de mano de obra directa, horas máquina)? Entender el método de asignación es crucial.

Paso 3: Análisis de los Ejemplos y Casos Prácticos

Presta especial atención a los ejemplos. Trabaja a través de ellos paso a paso. Revisa los cálculos y las explicaciones.

Intenta replicar los resultados por tu cuenta. Esto refuerza tu comprensión. Identifica cualquier área de confusión.

Considera las limitaciones de los ejemplos. ¿Son representativos de todos los escenarios posibles? Piensa en cómo aplicar los conceptos a situaciones más complejas.

Paso 4: Evaluación de Métodos de Asignación de Costos

El documento podría presentar diferentes métodos de asignación de costos. Por ejemplo, el método de costeo absorbente versus el método de costeo variable. Compara estos métodos.

Evalúa las ventajas y desventajas de cada uno. ¿Cuál es el impacto en la rentabilidad de la orden de producción? ¿Cómo afecta la toma de decisiones?

Considera el contexto específico de la empresa. ¿Cuál método se adapta mejor a sus necesidades y objetivos? La selección del método es importante.

Paso 5: Resolución de Problemas Prácticos

Una vez que comprendas los conceptos, intenta resolver problemas prácticos. Crea tus propios escenarios. Aplica la metodología.

Utiliza hojas de cálculo o software de contabilidad. Esto facilita los cálculos y el análisis. Automatiza los procesos repetitivos.

Verifica tus resultados. Compara tus soluciones con las respuestas correctas (si están disponibles). Identifica cualquier error y aprende de ellos.

Paso 6: Interpretación y Conclusiones

Interpreta los resultados del análisis. ¿Qué te dicen los costos de las órdenes de producción? ¿Son competitivos?

Identifica áreas de mejora. ¿Se pueden reducir los costos? ¿Se puede mejorar la eficiencia? Busca oportunidades de optimización.

Documenta tus conclusiones y recomendaciones. Comunica tus hallazgos de manera clara y concisa. Proporciona evidencia que respalde tus conclusiones. Considera a la audiencia al comunicar.

Recuerda que el análisis de costos es un proceso continuo. Mantente actualizado sobre las últimas tendencias y mejores prácticas en la gestión de costos. La práctica hace al maestro.