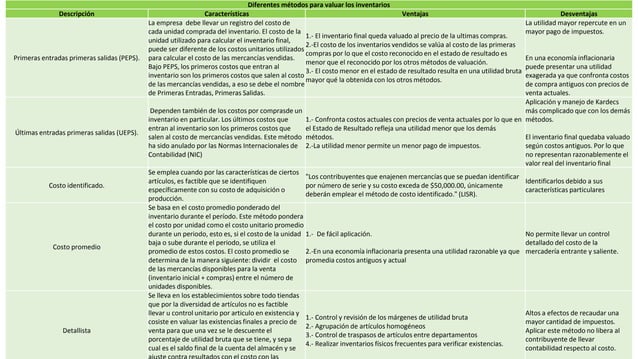

Cuadro Comparativo De Los Metodos De Valuacion De Inventarios

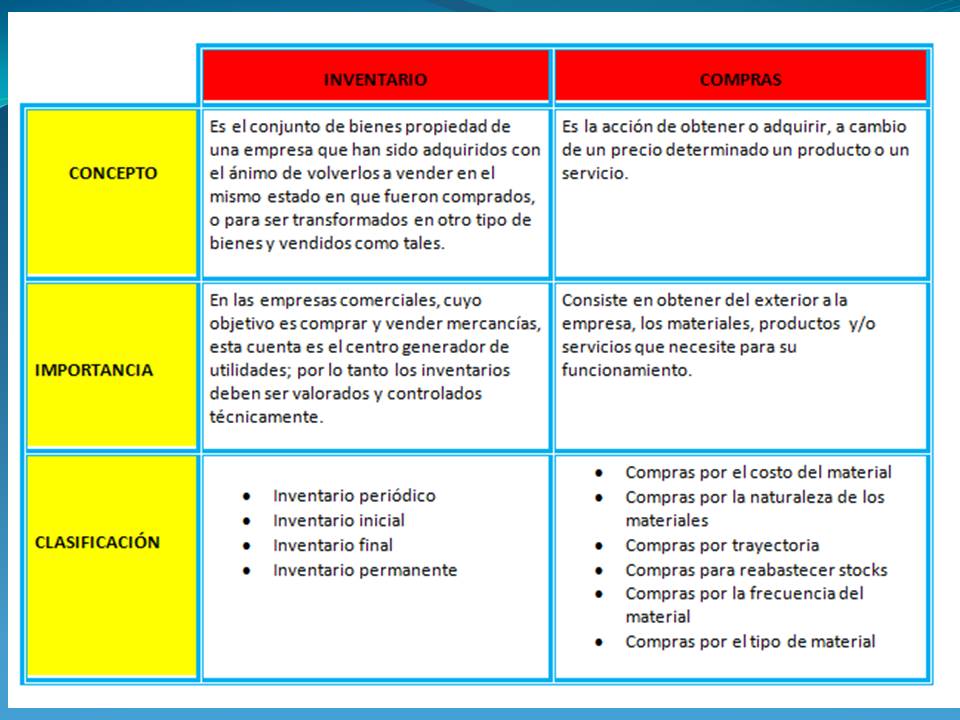

Un método de valuación de inventarios es una forma de calcular el costo de los productos que vendes. Define cuánto dinero inviertes en cada artículo que tienes disponible para la venta. Elegir el método correcto es crucial para la exactitud de tus estados financieros y el cálculo de tus ganancias.

¿Por qué usar diferentes métodos?

Los precios de los productos cambian con el tiempo. Imagina que compraste 10 camisetas. Las primeras 5 te costaron $10 cada una, y las siguientes 5 te costaron $12. ¿Cuál es el costo de una camiseta si vendes una? Los diferentes métodos te ayudan a responder a esta pregunta.

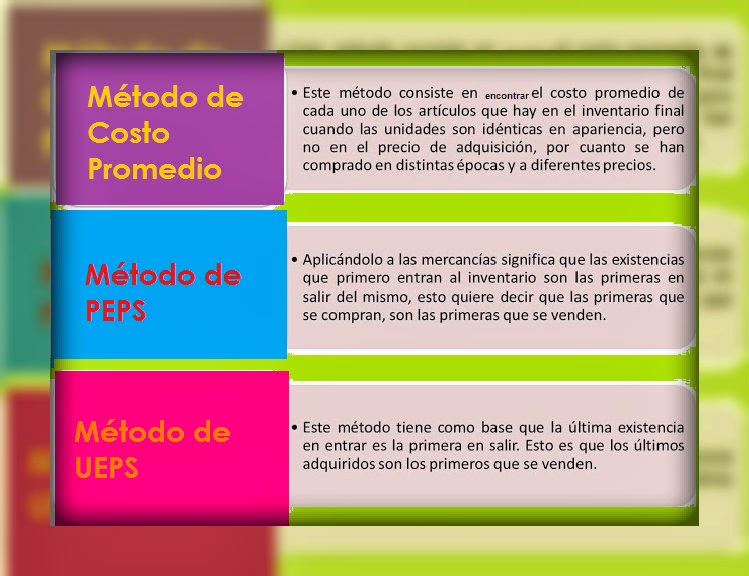

Métodos Comunes de Valuación de Inventarios

Aquí te explicamos tres métodos comunes:

Must Read

- FIFO (Primero en Entrar, Primero en Salir): Asume que los primeros productos que compraste son los primeros que vendes. Ejemplo: Si vendes una camiseta, FIFO asume que vendiste una de las que costó $10.

- LIFO (Último en Entrar, Primero en Salir): Asume que los últimos productos que compraste son los primeros que vendes. Ejemplo: Si vendes una camiseta, LIFO asume que vendiste una de las que costó $12. Nota: LIFO no está permitido bajo las Normas Internacionales de Información Financiera (NIIF).

- Costo Promedio Ponderado: Calcula el costo promedio de todos los productos disponibles para la venta. Ejemplo: Sumas el costo total de todas las camisetas ($50 + $60 = $110) y lo divides por la cantidad total de camisetas (10). El costo promedio es $11 por camiseta.

Cuadro Comparativo

| Método | Cómo Funciona | Ventajas | Desventajas | Ejemplo |

|---|---|---|---|---|

| FIFO | Primeros productos comprados son los primeros vendidos. | Fácil de entender. Refleja mejor el flujo físico del inventario. | Puede resultar en mayores impuestos en épocas de inflación. | Panadería: Vendes los panes horneados ayer antes que los de hoy. |

| LIFO | Últimos productos comprados son los primeros vendidos. | Puede reducir los impuestos en épocas de inflación (si está permitido en tu jurisdicción). | No refleja el flujo físico real. Puede subestimar el valor del inventario. | (Teórico) Tienda de carbón: Asumes que vendes el carbón que recibiste ayer antes que el que tenías almacenado. |

| Costo Promedio Ponderado | Calcula el costo promedio de todos los productos disponibles. | Fácil de calcular. Suaviza las fluctuaciones de precios. | No refleja la realidad de los precios individuales. | Tienda de tornillos: Calculas el costo promedio de todos los tornillos que tienes en stock. |

¿Cuál método elegir?

La elección del método depende de varios factores, incluyendo el tipo de negocio, las leyes fiscales de tu país y cómo quieres que se vean tus estados financieros. Consulta con un contador para determinar cuál es el mejor método para tu situación específica.

Recuerda que la consistencia es clave. Una vez que elijas un método, debes usarlo de manera consistente de un período contable a otro.