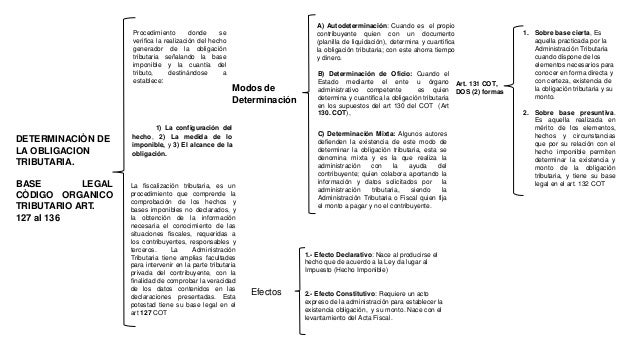

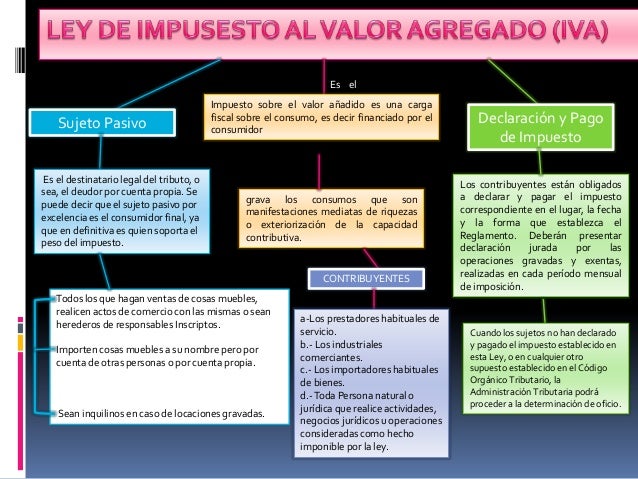

Cuadro Sinoptico De La Ley Del Iva

El IVA, o Impuesto al Valor Agregado, es un impuesto indirecto que grava el consumo. Se aplica sobre el valor añadido en cada etapa de la cadena de producción y comercialización. Para entenderlo mejor, podemos usar un cuadro sinóptico que nos permita visualizar su estructura y componentes clave.

Concepto General del IVA

El IVA es un impuesto de naturaleza indirecta. Esto significa que no se aplica directamente sobre la renta o el patrimonio de las personas. En cambio, grava las transacciones de bienes y servicios. Su objetivo es recaudar fondos para el Estado a través del consumo general.

A diferencia de los impuestos directos, el IVA es trasladable. Es decir, el vendedor lo recarga al precio del bien o servicio y lo traslada al comprador. Finalmente, es el consumidor final quien soporta la carga del impuesto. El vendedor actúa como un recaudador del impuesto para el Estado.

Must Read

Elementos del IVA

Para comprender cómo funciona el IVA, es esencial conocer sus elementos básicos. Estos incluyen el hecho imponible, el sujeto pasivo, la base imponible y la tasa impositiva.

Hecho Imponible

El hecho imponible es la circunstancia o evento que genera la obligación de pagar el IVA. Normalmente, se trata de la venta de bienes o la prestación de servicios. También puede incluir la importación de bienes.

Por ejemplo, la venta de un televisor en una tienda es un hecho imponible. La prestación de un servicio de consultoría también lo es. Incluso la importación de maquinaria desde el extranjero genera la obligación de pagar IVA.

Sujeto Pasivo

El sujeto pasivo es la persona física o jurídica obligada a pagar el IVA. Generalmente, se trata del vendedor de bienes o el prestador de servicios. Ellos son quienes deben declarar y pagar el impuesto al Estado.

Una empresa que vende computadoras es un sujeto pasivo del IVA. Un profesional independiente que ofrece servicios de diseño también lo es. Ambos deben recaudar el IVA de sus clientes y remitirlo a la autoridad fiscal.

Base Imponible

La base imponible es el valor sobre el cual se aplica la tasa del IVA. Generalmente, es el precio de venta del bien o servicio, sin incluir el IVA. Sobre esta base, se calcula el monto del impuesto a pagar.

Si un producto se vende por $100, la base imponible es $100. Si el IVA es del 16%, el impuesto a pagar será de $16. El precio total que pagará el consumidor será de $116.

Tasa Impositiva

La tasa impositiva es el porcentaje que se aplica a la base imponible para calcular el monto del IVA. Esta tasa puede variar dependiendo del tipo de bien o servicio y de la legislación de cada país.

En muchos países, existen tasas reducidas para bienes de primera necesidad. Por ejemplo, alimentos, medicinas y libros pueden tener una tasa de IVA menor. Otros bienes y servicios pueden estar sujetos a la tasa general del IVA.

Mecanismo de Crédito Fiscal

Un aspecto clave del IVA es el mecanismo de crédito fiscal. Esto permite a las empresas deducir el IVA que han pagado en sus compras (IVA acreditable) del IVA que han cobrado en sus ventas (IVA repercutido). Solo deben pagar la diferencia al Estado.

Imagina que una empresa compra materias primas por $100 + IVA (16%). Luego, vende sus productos terminados por $200 + IVA (16%). Podrá deducir el IVA pagado en las materias primas ($16) del IVA cobrado en las ventas ($32). Solo deberá pagar $16 al Estado.

Ejemplo Práctico

Una panadería compra harina por $50 + IVA (16%). El IVA pagado es $8. Luego, vende pan por $100 + IVA (16%). El IVA cobrado es $16. La panadería deberá pagar al Estado la diferencia: $16 - $8 = $8.

Conclusión

El IVA es un impuesto importante que afecta a todas las transacciones comerciales. Comprender sus elementos y su funcionamiento es fundamental para las empresas y los consumidores. El cuadro sinóptico es una herramienta útil para visualizar su estructura y facilitar su comprensión.