Cuál Es El Fundamento Constitucional Del Derecho Fiscal

El fundamento constitucional del Derecho Fiscal se refiere al conjunto de normas y principios establecidos en la Constitución Política de un país que legitiman y delimitan el poder tributario del Estado. En otras palabras, es la base legal suprema que autoriza al Estado a imponer y recaudar impuestos.

Para entenderlo mejor, podemos desglosarlo en los siguientes pasos:

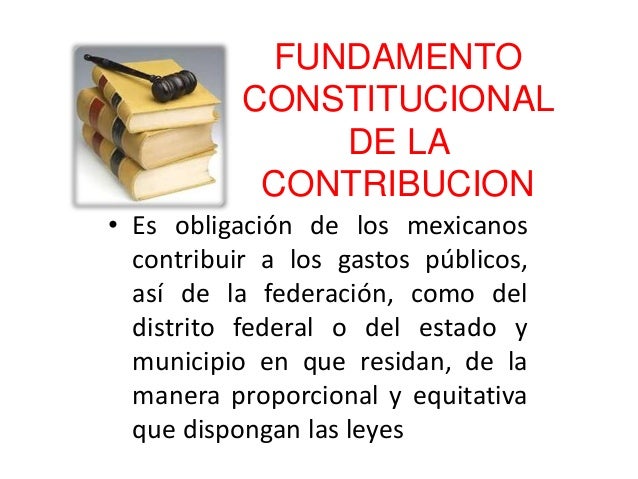

1. Reconocimiento del poder tributario originario: La Constitución reconoce al Estado como el ente con la potestad originaria para crear y regular impuestos. Esto significa que esta facultad no deriva de ninguna otra institución, sino que emana directamente de la soberanía estatal. Ejemplo: El artículo 31, fracción IV, de la Constitución Mexicana establece la obligación de los ciudadanos de contribuir al gasto público de manera proporcional y equitativa.

Must Read

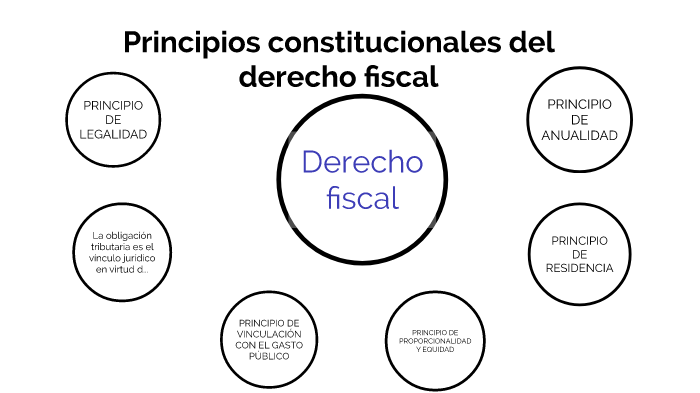

2. Principios constitucionales tributarios: La Constitución establece una serie de principios que deben regir la actividad fiscal del Estado. Estos principios buscan garantizar la justicia y equidad en la imposición y recaudación de impuestos. Los más importantes son: legalidad, proporcionalidad, equidad, generalidad y no retroactividad. Ejemplo: El principio de legalidad exige que todo impuesto esté establecido en una ley previamente aprobada por el Congreso. No se puede crear un impuesto por decreto presidencial.

3. Limitaciones al poder tributario: La Constitución también impone límites al poder tributario del Estado, protegiendo los derechos fundamentales de los contribuyentes. Estos límites buscan evitar que la recaudación de impuestos se convierta en un mecanismo de opresión o confiscación. Ejemplo: La prohibición de gravar con impuestos excesivos que hagan confiscatorio el pago.

4. Distribución de competencias tributarias: En los Estados federales, la Constitución también establece cómo se distribuyen las competencias tributarias entre la federación, los estados y los municipios. Ejemplo: En México, el IVA es un impuesto federal, mientras que el impuesto predial es un impuesto municipal.

La importancia del fundamento constitucional del Derecho Fiscal radica en que garantiza la seguridad jurídica y protege los derechos de los contribuyentes. Además, permite al Estado obtener los recursos necesarios para financiar los servicios públicos y el bienestar social. Un uso práctico es su invocación en juicios contra leyes fiscales consideradas injustas o inconstitucionales.