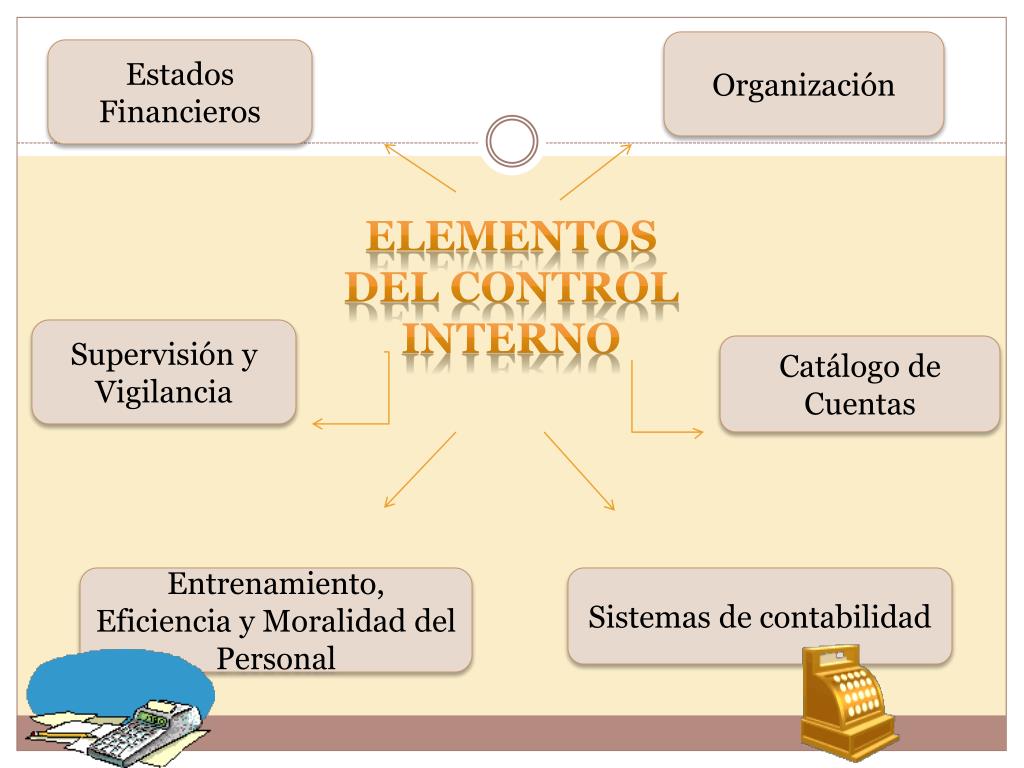

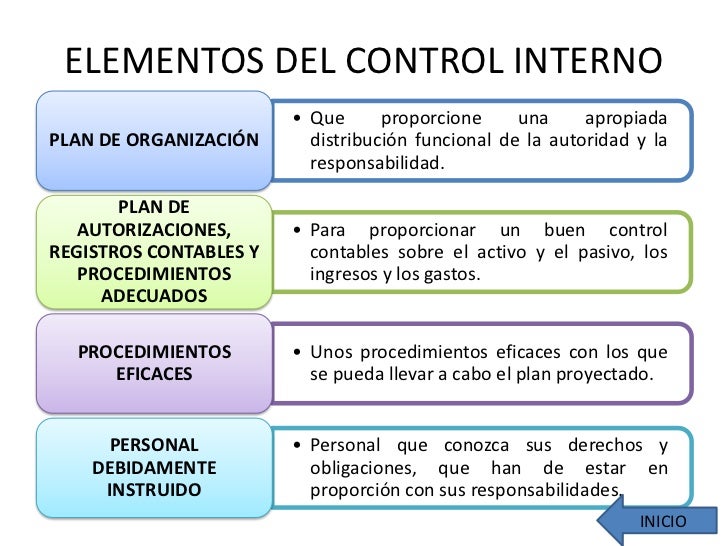

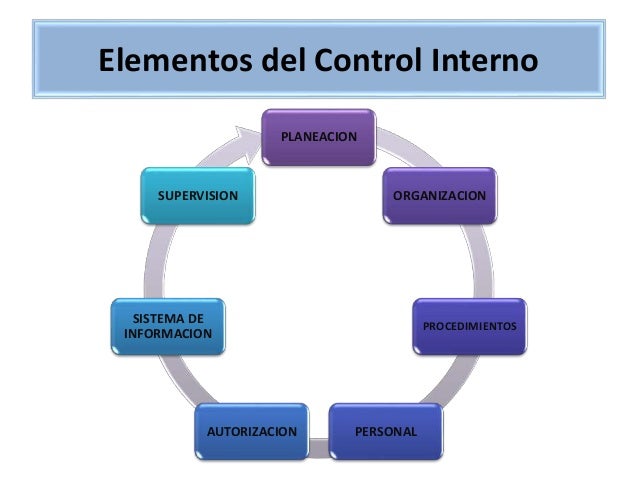

Cuales Son Los Componentes De Control Interno

El control interno es como un sistema nervioso para una organización. Asegura que todo funcione correctamente, desde el manejo del dinero hasta el cumplimiento de las normas. Es un proceso, efectuado por la dirección y el resto del personal, diseñado para proporcionar una seguridad razonable con respecto al logro de los objetivos en las siguientes categorías: eficacia y eficiencia de las operaciones, fiabilidad de la información financiera y cumplimiento de las leyes y normas aplicables.

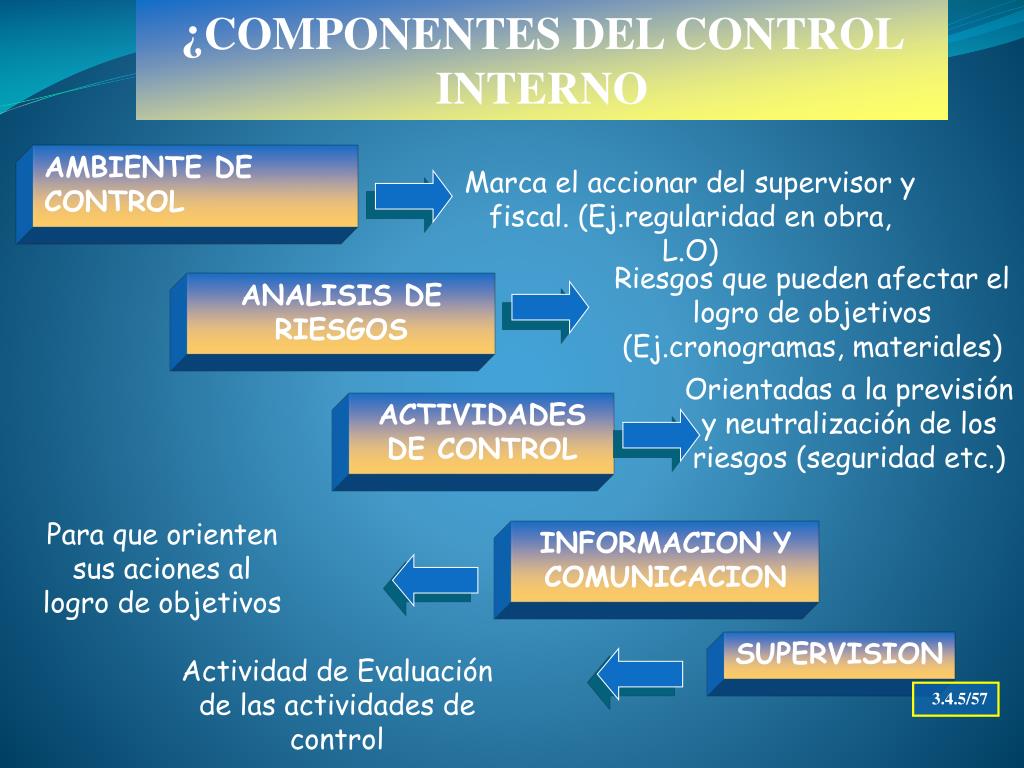

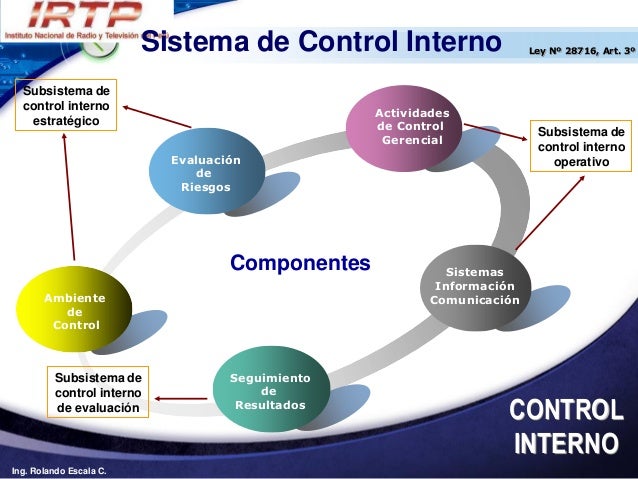

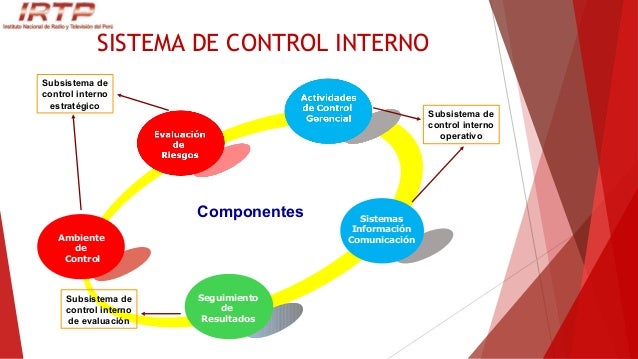

Los Componentes del Control Interno

El control interno no es una sola cosa; se compone de cinco elementos clave que trabajan juntos. Piénsalo como los ingredientes de una receta: cada uno es importante para el resultado final.

- Entorno de Control: El tono de la organización. Es la base de todo el sistema. Incluye la integridad, los valores éticos y la competencia del personal. Por ejemplo, si la dirección es honesta y transparente, es más probable que los empleados sigan su ejemplo. Si una empresa promueve activamente la ética y castiga el fraude, eso es un buen entorno de control.

- Evaluación de Riesgos: Identificar qué puede salir mal. Toda organización enfrenta riesgos, tanto internos (como empleados deshonestos) como externos (como cambios en el mercado). La evaluación de riesgos implica identificar estos riesgos y determinar su probabilidad e impacto. Imagina una tienda que vende productos caros. Un riesgo sería el robo. La evaluación del riesgo determina qué tan probable es un robo y cuánto costaría.

- Actividades de Control: Las acciones para mitigar los riesgos. Son las políticas y procedimientos que ayudan a asegurar que las directrices de la administración se lleven a cabo. Esto puede incluir autorizaciones, aprobaciones, conciliaciones, verificaciones de desempeño operativo y seguridad de los activos. Volviendo al ejemplo de la tienda, las actividades de control podrían ser la instalación de cámaras de seguridad, la revisión de las facturas y la contratación de personal de seguridad. También incluye la segregación de funciones, asegurando que la misma persona no controle todo el proceso desde el inicio hasta el final para prevenir el fraude.

- Información y Comunicación: Compartir la información necesaria. La información relevante debe identificarse, capturarse y comunicarse en tiempo y forma que permitan al personal cumplir con sus responsabilidades. Esto incluye tanto la comunicación interna (dentro de la organización) como la externa (con clientes, proveedores, etc.). Por ejemplo, un empleado debe saber a quién informar si sospecha de una actividad fraudulenta. Un sistema de contabilidad claro y accesible es vital.

- Actividades de Monitoreo: Revisar el sistema de control interno. Es un proceso continuo para evaluar la calidad del desempeño del sistema de control interno a lo largo del tiempo. Esto puede incluir la revisión regular de los procedimientos de control, la realización de auditorías internas y la respuesta a los comentarios de los empleados y las partes interesadas. Imagina que la tienda revisa regularmente las grabaciones de las cámaras de seguridad para ver si hay algún problema. También podría realizar encuestas anónimas a los empleados para conocer si existen situaciones irregulares.

Recuerda, estos cinco componentes están interrelacionados. Un sistema de control interno efectivo requiere que todos los componentes funcionen correctamente en conjunto. Si falla uno, todo el sistema puede verse afectado. El control interno no es una garantía de éxito, pero reduce significativamente el riesgo de errores, fraudes y otros problemas, ayudando a la organización a alcanzar sus metas.