Cuales Son Los Principios De Contabilidad Generalmente Aceptados

Los Principios de Contabilidad Generalmente Aceptados (PCGA) son un conjunto de normas, reglas y procedimientos que guían la preparación y presentación de los estados financieros. Su objetivo principal es asegurar que la información financiera sea comparable, confiable y relevante para los usuarios.

Entendamos esto paso a paso:

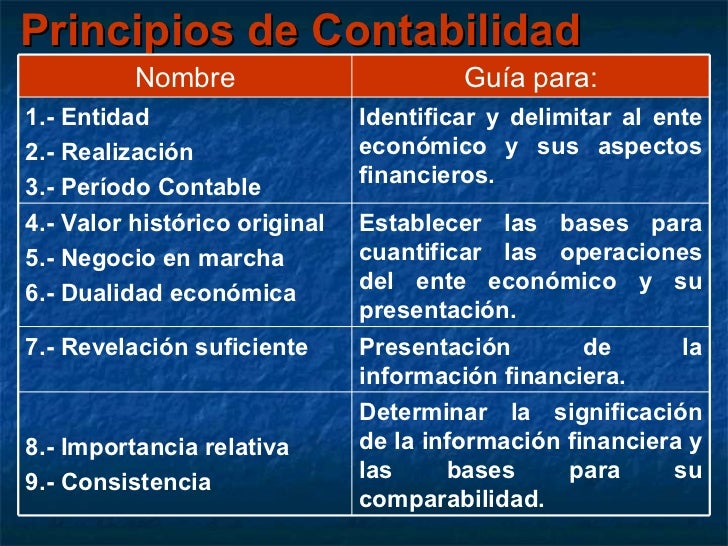

1. Entidad Contable: Este principio establece que la empresa es una entidad separada de sus dueños. Por ejemplo, las finanzas personales del dueño de un restaurante no deben mezclarse con las finanzas del restaurante.

Must Read

2. Negocio en Marcha: Se asume que la empresa continuará operando en el futuro previsible. Si una empresa está a punto de cerrar, este principio no se aplica, y los activos se valoran a su valor de liquidación.

3. Costo Histórico: Los activos se registran a su costo original de adquisición. Por ejemplo, si una máquina se compró por $10,000 hace 5 años, se registrará a ese precio, independientemente de su valor actual de mercado.

4. Realización: Los ingresos se reconocen cuando se ganan, no necesariamente cuando se recibe el dinero. Por ejemplo, si una empresa de consultoría presta servicios en diciembre pero recibe el pago en enero, el ingreso se reconoce en diciembre.

5. Correspondencia (Matching): Los gastos deben reconocerse en el mismo período en que se reconocen los ingresos relacionados. Por ejemplo, el costo de los bienes vendidos debe reconocerse como un gasto en el mismo período en que se reconocen los ingresos de la venta de esos bienes.

6. Objetividad: La información financiera debe basarse en evidencia verificable. Por ejemplo, una factura de compra es una evidencia objetiva del costo de un artículo.

7. Consistencia: Se deben utilizar los mismos métodos contables de un período a otro. Si una empresa cambia su método de depreciación, debe revelarlo y explicar el impacto en los estados financieros.

En la práctica, los PCGA son cruciales para:

-La toma de decisiones informadas por parte de inversionistas y acreedores, quienes necesitan información financiera confiable y comparable.

-Facilitar la auditoría de los estados financieros. Un auditor verifica que los estados financieros hayan sido preparados de acuerdo con los PCGA, lo que proporciona una mayor seguridad a los usuarios de la información.