Cuentas De Activo Pasivo Y Capital Segun Elias Lara Flores

Según Elías Lara Flores, la contabilidad se basa en tres tipos principales de cuentas: Activo, Pasivo y Capital. Estas cuentas representan la base de la ecuación contable fundamental: Activo = Pasivo + Capital.

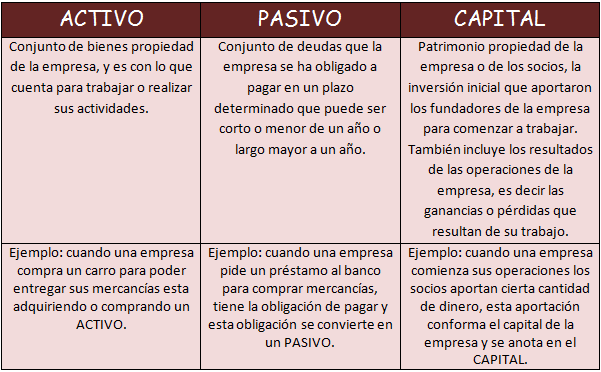

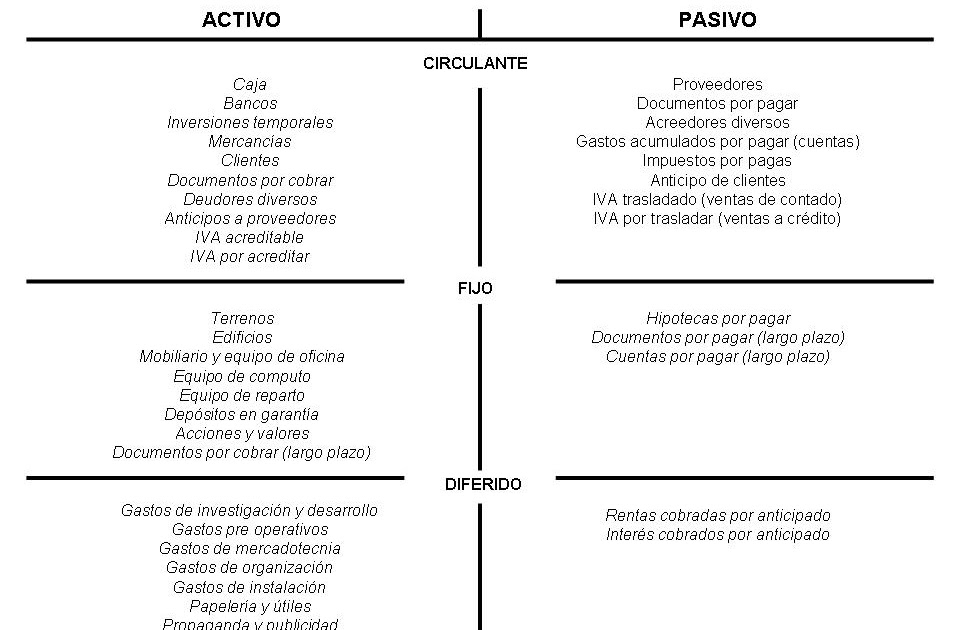

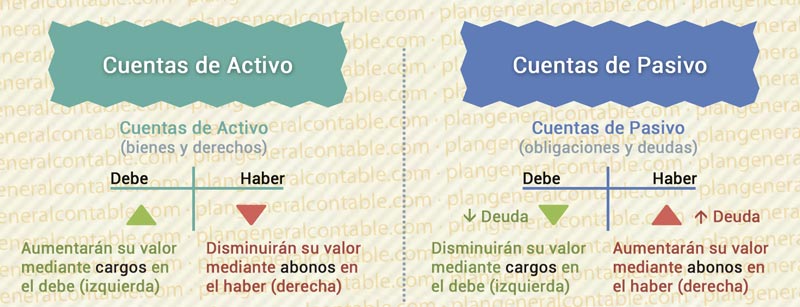

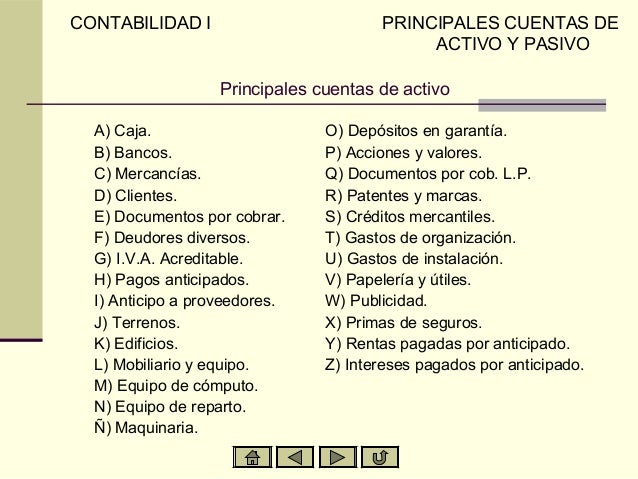

Activo

El Activo representa todo lo que la empresa posee y que tiene valor. Son los recursos de la empresa que pueden generar beneficios económicos futuros. Piensa en ello como las herramientas y los recursos que la empresa utiliza para operar.

Ejemplos comunes de Activo incluyen:

Must Read

- Caja: El dinero en efectivo disponible.

- Bancos: El dinero depositado en cuentas bancarias.

- Cuentas por Cobrar: El dinero que los clientes deben a la empresa por ventas a crédito.

- Inventario: Los productos que la empresa tiene disponibles para la venta.

- Edificios: Las propiedades inmobiliarias que posee la empresa.

- Equipo: Maquinaria, vehículos, computadoras, etc.

En resumen, el Activo son los bienes y derechos de la empresa.

Pasivo

El Pasivo representa las obligaciones que la empresa tiene con terceros. Es decir, son las deudas y responsabilidades que la empresa debe pagar en el futuro. Piénsalo como los préstamos y las facturas que la empresa tiene que pagar.

Ejemplos comunes de Pasivo incluyen:

- Cuentas por Pagar: El dinero que la empresa debe a sus proveedores por compras a crédito.

- Préstamos Bancarios: El dinero que la empresa ha pedido prestado a los bancos.

- Impuestos por Pagar: Los impuestos que la empresa debe al gobierno.

- Salarios por Pagar: Los salarios que la empresa debe a sus empleados.

En resumen, el Pasivo son las deudas y obligaciones de la empresa.

Capital (o Patrimonio Neto)

El Capital (también llamado Patrimonio Neto) representa la inversión de los dueños en la empresa. Es la diferencia entre el Activo y el Pasivo. Piénsalo como lo que realmente le queda a los dueños después de pagar todas las deudas.

El Capital se calcula así: Capital = Activo - Pasivo.

Ejemplos comunes de Capital incluyen:

- Capital Social: La inversión inicial realizada por los dueños.

- Utilidades Retenidas: Las ganancias que la empresa ha acumulado y no ha distribuido como dividendos.

En resumen, el Capital es la inversión de los dueños en la empresa, después de restar todas las deudas.

La Ecuación Contable

La ecuación contable fundamental (Activo = Pasivo + Capital) siempre debe estar en equilibrio. Esto significa que el valor total de los Activos siempre debe ser igual a la suma del valor total de los Pasivos y el Capital. Cualquier cambio en una cuenta afectará a otra cuenta para mantener este equilibrio. Esta ecuación es crucial para entender la salud financiera de una empresa.

En conclusión, comprender las cuentas de Activo, Pasivo y Capital, tal como las define Elías Lara Flores, es fundamental para entender los principios básicos de la contabilidad y la situación financiera de una empresa.