Cuentas De Activo Pasivo Y Capital

Analicemos el problema de Cuentas De Activo, Pasivo Y Capital. Primero, identifiquemos lo que ya sabemos. ¿Tenemos un balance general o una lista de cuentas?

Si tenemos un balance, revisemos cada línea. Si tenemos una lista, leámosla atentamente. El objetivo inicial es comprender las cuentas individuales.

Identificación y Clasificación

El siguiente paso es clasificar cada cuenta. Cada cuenta es un Activo, un Pasivo, o parte del Capital Contable. Esta clasificación es fundamental.

Must Read

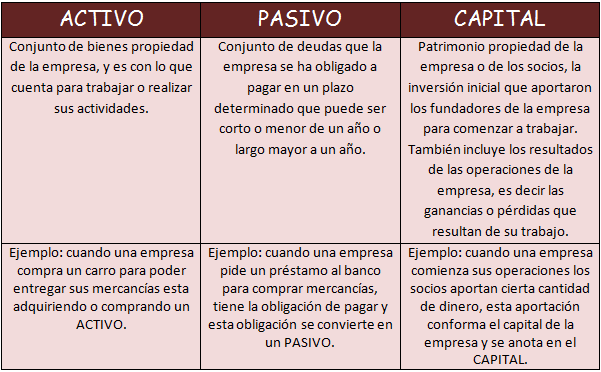

Un Activo representa lo que la empresa posee. Puede ser efectivo, cuentas por cobrar, o inventario. También puede ser propiedad, planta y equipo.

Un Pasivo representa lo que la empresa debe. Esto incluye cuentas por pagar, préstamos bancarios o impuestos por pagar. Los pasivos son obligaciones.

El Capital Contable es la diferencia entre activos y pasivos. Representa la inversión de los propietarios. También incluye las ganancias retenidas.

Análisis Detallado

Una vez clasificadas, analicemos las cuentas individualmente. ¿Qué representa cada cantidad? ¿Es razonable el valor?

Por ejemplo, si el efectivo es inusualmente alto, preguntémonos por qué. Si las cuentas por cobrar son altas, ¿cuál es la antigüedad de la deuda?

En el caso de la propiedad, planta y equipo, verifiquemos la depreciación acumulada. ¿Es adecuada la vida útil estimada?

Supuestos y Evaluación

Identifiquemos los supuestos subyacentes. ¿Se están siguiendo los principios contables generalmente aceptados (PCGA)? ¿Existen inconsistencias?

Evaluemos si la información presentada es precisa. ¿Hay evidencia que sugiera errores o fraude? Este es un paso crucial.

Consideremos el impacto de las diferentes opciones contables. ¿Se podría haber utilizado un método diferente? ¿Cómo afectaría eso a los resultados?

Resolución y Conclusiones

Ahora, abordemos el problema original. ¿Estamos tratando de cuadrar un balance? ¿O estamos evaluando la salud financiera de la empresa?

Si el balance no cuadra, revisemos las sumas. Asegurémonos de que todos los activos, pasivos y capital estén incluidos. Busquemos errores de transcripción.

Si estamos evaluando la salud financiera, calculemos ratios clave. Esto podría incluir ratios de liquidez, solvencia y rentabilidad. Estos ratios nos dan una perspectiva.

Ejemplo Práctico

Supongamos que el balance muestra un activo alto de "Inventario Obsoleto". Este inventario podría no tener valor real. Requiere una amortización.

Este ajuste reduce el valor del activo. También reduce el capital contable. Esto afecta significativamente la salud financiera.

Otro ejemplo podría ser un pasivo llamado "Garantías Pendientes". Esto representa el costo estimado de las reparaciones. Es importante que este estimado sea preciso.

Consideraciones Finales

Recuerda que la contabilidad es un arte y una ciencia. Requiere juicio y comprensión. No es simplemente seguir reglas ciegamente.

Siempre cuestiona los supuestos. Evalúa las opciones. Llega a conclusiones lógicas basadas en la evidencia disponible. La claridad es vital.

La experiencia mejora la capacidad de análisis. Con el tiempo, estas tareas se volverán más fáciles. No te desanimes por la complejidad inicial. ¡Adelante!