Cuentas De Creditos Y Deudas Para Ajuste Anual Por Inflacion

Analicemos juntos cómo abordar el ajuste anual por inflación de cuentas de créditos y deudas. Este proceso puede parecer complejo, pero con una metodología clara, se simplifica.

Primer Paso: Identificación y Clasificación

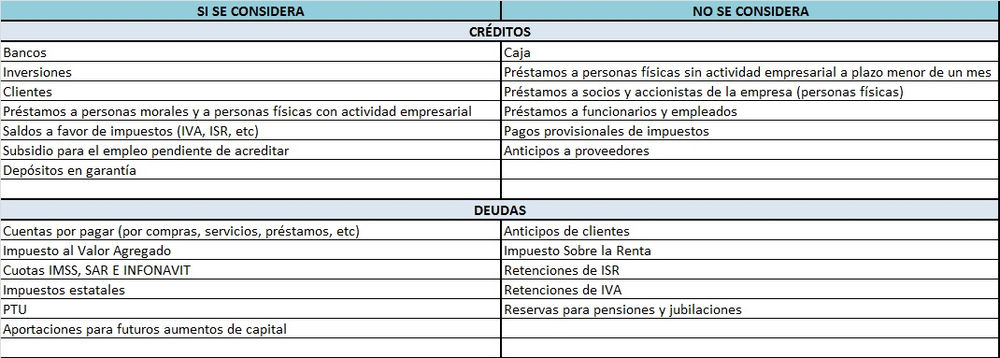

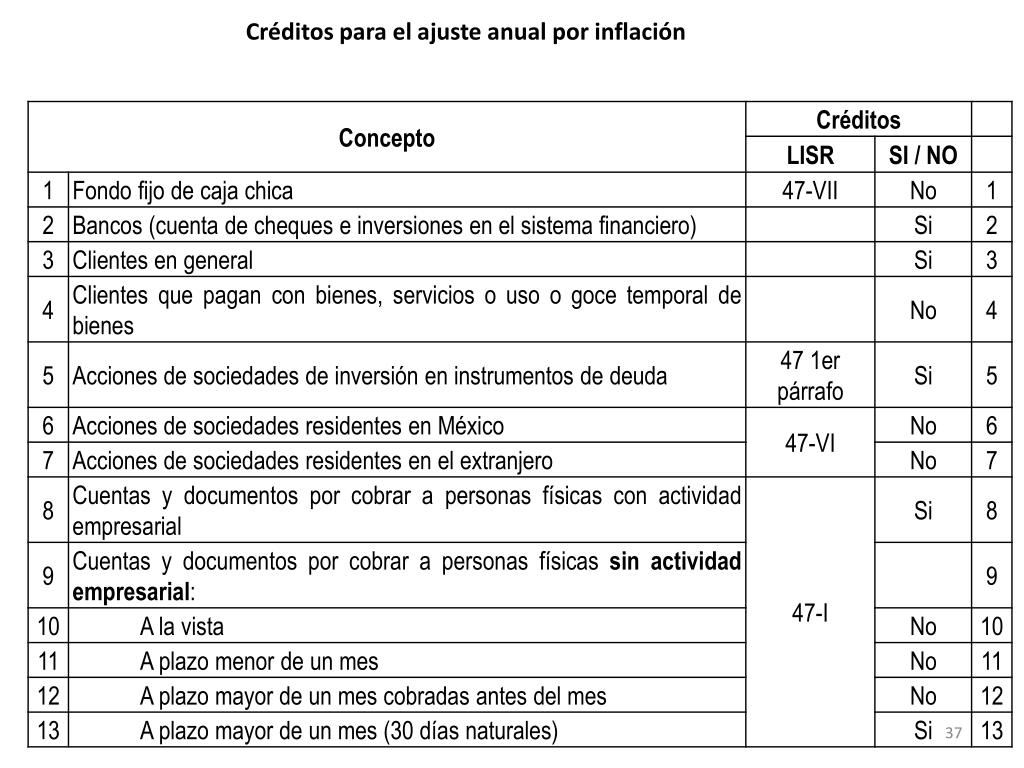

Comencemos por identificar todas las cuentas de créditos y deudas que son susceptibles al ajuste. Distinguimos aquellas denominadas en moneda nacional de las denominadas en moneda extranjera. Verificamos la moneda de origen de cada transacción.

Clasificamos las cuentas según su naturaleza. Identificamos si son créditos otorgados o deudas contraídas. Esto influye en el tratamiento contable posterior.

Must Read

Revisamos la documentación de respaldo. Contratos, facturas y estados de cuenta son esenciales. Esto nos permite validar la información y el origen de cada saldo.

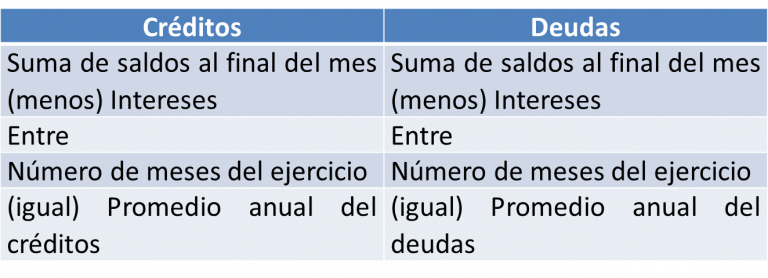

Segundo Paso: Cálculo del Ajuste

Determinamos el Índice Nacional de Precios al Consumidor (INPC). Este índice es proporcionado por el INEGI. Obtenemos los valores correspondientes al inicio y al final del ejercicio fiscal.

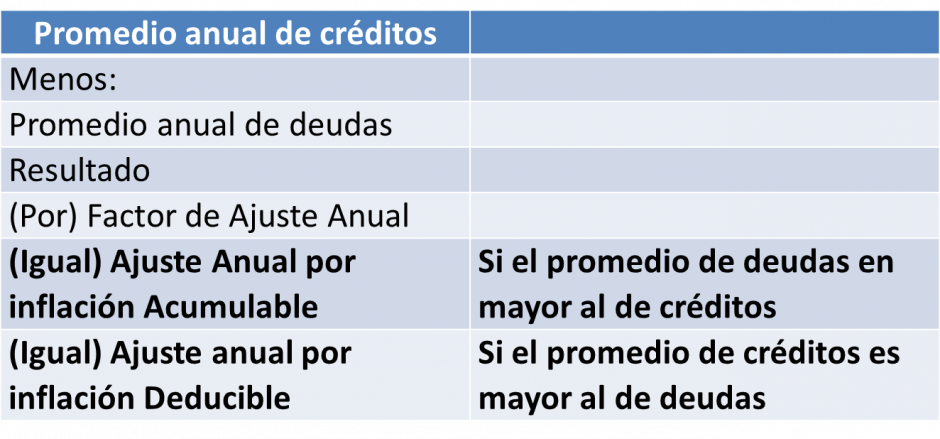

Calculamos el factor de ajuste. Dividimos el INPC del final del ejercicio entre el INPC del inicio del ejercicio. Este factor representa la variación de precios durante el período.

Aplicamos el factor de ajuste a las cuentas de créditos y deudas en moneda nacional. Multiplicamos el saldo original por el factor de ajuste menos uno. El resultado es el ajuste por inflación.

Tercer Paso: Tratamiento de la Moneda Extranjera

Las deudas y créditos en moneda extranjera requieren un análisis adicional. Observamos la fluctuación del tipo de cambio. Consideramos el tipo de cambio al inicio y al final del ejercicio.

Convertimos el saldo en moneda extranjera a moneda nacional al inicio y al final del ejercicio. Calculamos la diferencia entre ambos valores. Esta diferencia representa la ganancia o pérdida cambiaria.

El ajuste por inflación se aplica sobre el saldo en moneda nacional ajustado por la fluctuación del tipo de cambio. Este proceso asegura que la inflación no distorsione la valuación real.

Cuarto Paso: Reconocimiento Contable

Registramos el ajuste por inflación en la contabilidad. El asiento contable debe reflejar el impacto en el estado de resultados. Reconocemos el ingreso o gasto por ajuste por inflación.

Verificamos el cumplimiento de las normas de información financiera (NIF). Las NIF establecen los criterios para el reconocimiento y valuación del ajuste por inflación. Nos aseguramos de seguir estos lineamientos.

Documentamos todo el proceso. Conservamos los cálculos, la documentación de respaldo y los asientos contables. Esto facilita la revisión y auditoría posterior.

Quinto Paso: Consideraciones Finales

El impacto fiscal del ajuste por inflación debe ser considerado. El ajuste por inflación puede afectar la base gravable del Impuesto Sobre la Renta (ISR). Consultamos a un experto fiscal si es necesario.

Realizamos una revisión exhaustiva del proceso. Validamos la información, los cálculos y los registros contables. Identificamos y corregimos cualquier error u omisión.

Analizamos el impacto del ajuste por inflación en los estados financieros. Comprendemos cómo afecta la situación financiera y el desempeño de la empresa. Ajustamos la interpretación de los resultados si es necesario.

Recuerda que este análisis es una guía. Adaptamos los pasos a las circunstancias específicas de cada caso. La precisión y la documentación son cruciales para un ajuste correcto.

.jpg)