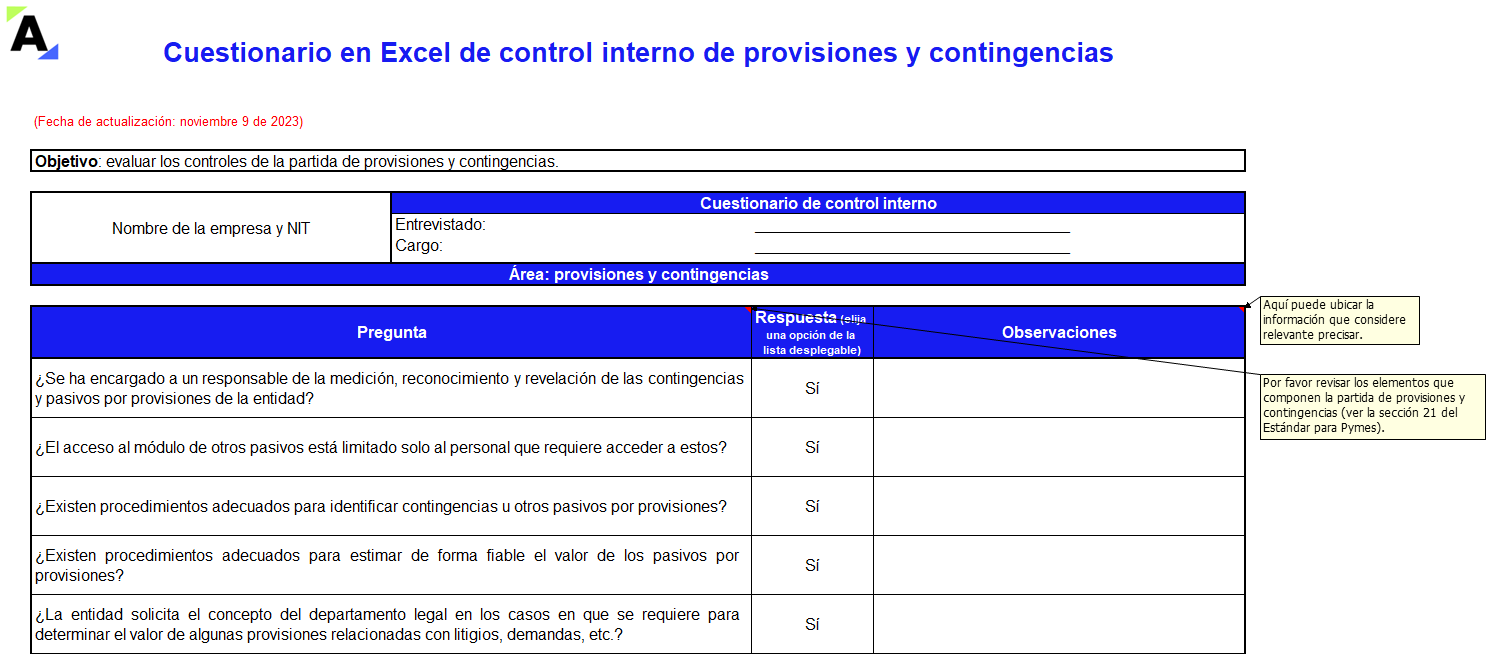

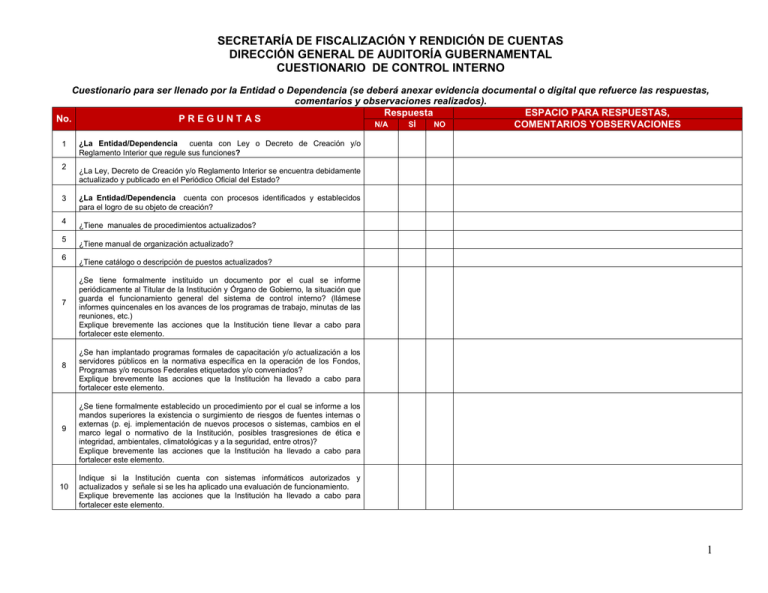

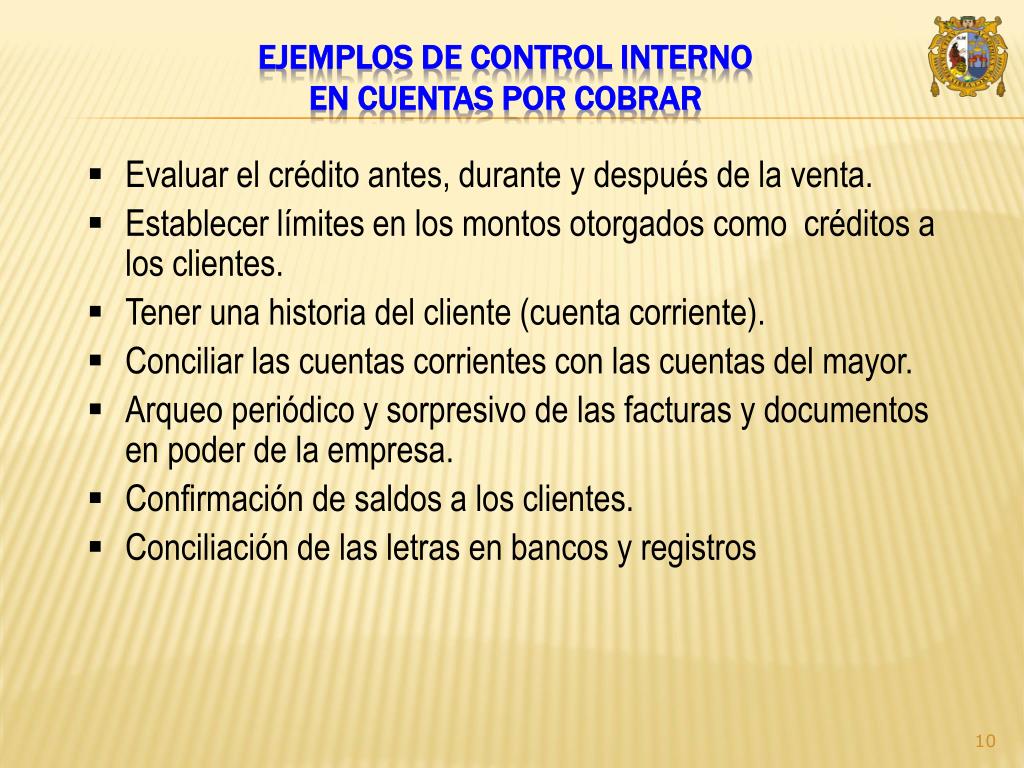

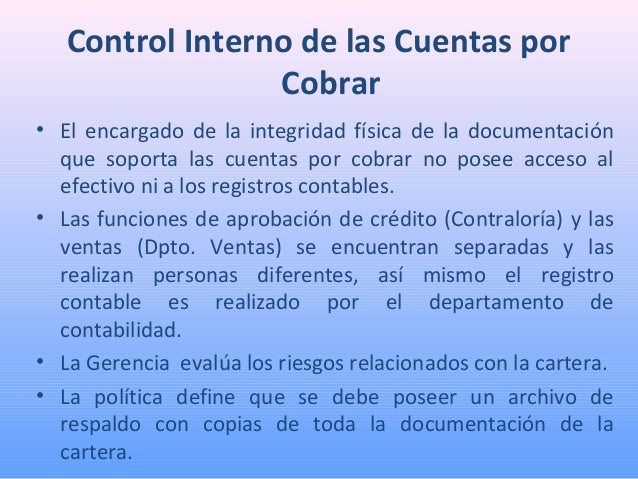

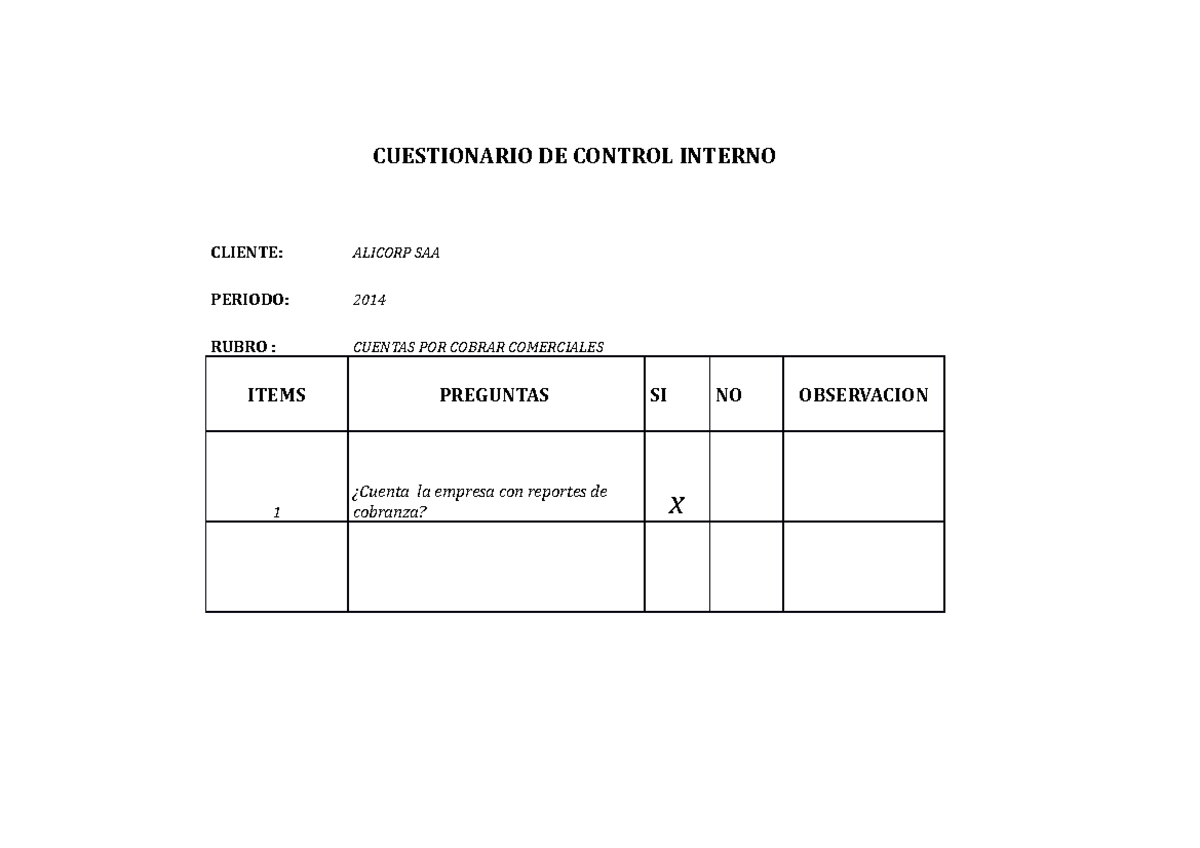

Cuestionario De Control Interno De Cuentas Por Cobrar Ejemplo

Analizar y resolver un cuestionario de control interno de cuentas por cobrar (Cuentas Por Cobrar) requiere un enfoque sistemático. Debemos comprender cada pregunta individualmente. La clave está en identificar las vulnerabilidades.

Paso 1: Comprender el Cuestionario

Primero, examinamos el cuestionario. Identificamos el propósito de cada pregunta. ¿Qué riesgo intenta mitigar? Cada pregunta apunta a un control específico. Por ejemplo, la segregación de funciones.

Luego, investigamos la terminología. Aclaramos cualquier término desconocido. Esto incluye conocer los procesos contables. También las regulaciones aplicables. La precisión es crucial.

Must Read

Finalmente, contextualizamos las preguntas. Pensamos en el entorno operativo. ¿Es una pequeña empresa o una gran corporación? ¿Qué tipo de industria es? Esto influye en las respuestas.

Paso 2: Evaluar las Respuestas

Ahora, evaluamos las respuestas proporcionadas. Verificamos si son completas. También si son consistentes. Las inconsistencias revelan problemas.

Comparamos las respuestas con la realidad. ¿Lo que se dice coincide con lo que se hace? Buscamos evidencia que respalde o refute las respuestas. Esto podría ser a través de documentación.

Identificamos las debilidades del control interno. Marcamos cualquier respuesta negativa o incompleta. Estas son áreas de riesgo potencial. Consideramos el impacto de cada debilidad.

Paso 3: Determinar el Nivel de Riesgo

Después, determinamos el nivel de riesgo asociado a cada debilidad. Evaluamos la probabilidad de que ocurra un error. También el impacto financiero si ocurre. Esto nos da una idea de la severidad.

Consideramos los controles compensatorios. ¿Existen otros controles que mitiguen el riesgo? Un control compensatorio puede reducir el riesgo general. Debemos evaluar su efectividad.

Priorizamos los riesgos según su importancia. Los riesgos más altos requieren atención inmediata. Esto permite enfocar los recursos donde más se necesitan. La priorización es esencial.

Paso 4: Proponer Soluciones

Ahora, proponemos soluciones para abordar las debilidades. Desarrollamos recomendaciones específicas. Estas deben ser prácticas y viables. Consideramos los costos y beneficios.

Implementamos controles más fuertes. Por ejemplo, una mejor segregación de funciones. O la automatización de procesos clave. Esto fortalece el sistema de control interno.

Revisamos los procedimientos existentes. Identificamos áreas de mejora. Simplificamos los procesos cuando sea posible. Esto hace que el sistema sea más eficiente y menos propenso a errores.

Paso 5: Monitoreo Continuo

Finalmente, establecemos un sistema de monitoreo continuo. Evaluamos la efectividad de las soluciones implementadas. Realizamos pruebas periódicas. La supervisión es vital.

Actualizamos el cuestionario de control interno regularmente. Adaptamos las preguntas a los cambios en el negocio. Esto asegura que el cuestionario siga siendo relevante. La actualización es constante.

Documentamos todo el proceso. Mantenemos un registro de las evaluaciones, los riesgos identificados y las soluciones propuestas. La documentación es fundamental para la transparencia. Esto facilita futuras auditorías.

![rio de Control Interno Cuentas Por Cobrar - [PDF Document]](https://static.fdocuments.ec/doc/1200x630/577d26b51a28ab4e1ea1f644/rio-de-control-interno-cuentas-por-cobrar.jpg?t=1685528235)