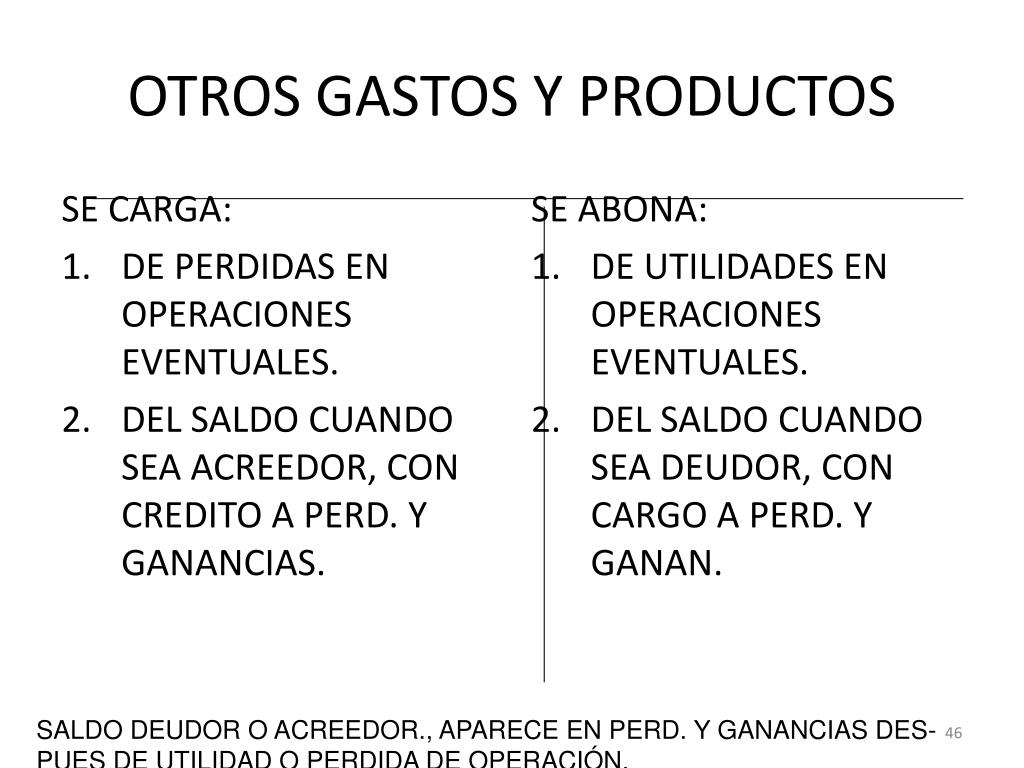

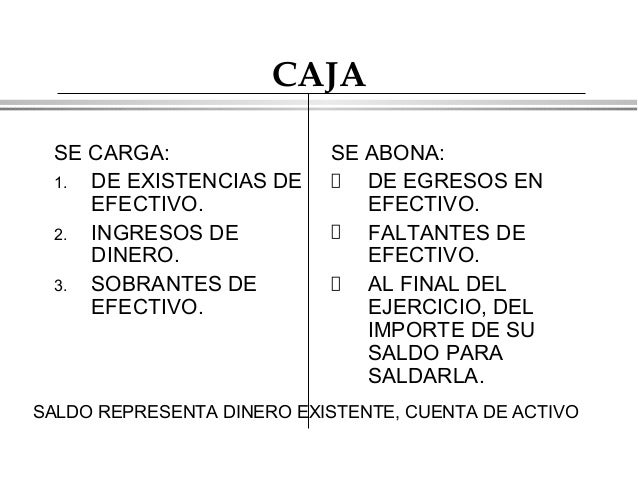

De Que Se Carga Y Abona Caja

Entender el funcionamiento de la Caja en contabilidad es fundamental para cualquier negocio. La Caja representa el dinero en efectivo disponible. Este efectivo puede estar físicamente en la empresa. También puede estar en cuentas bancarias de fácil acceso.

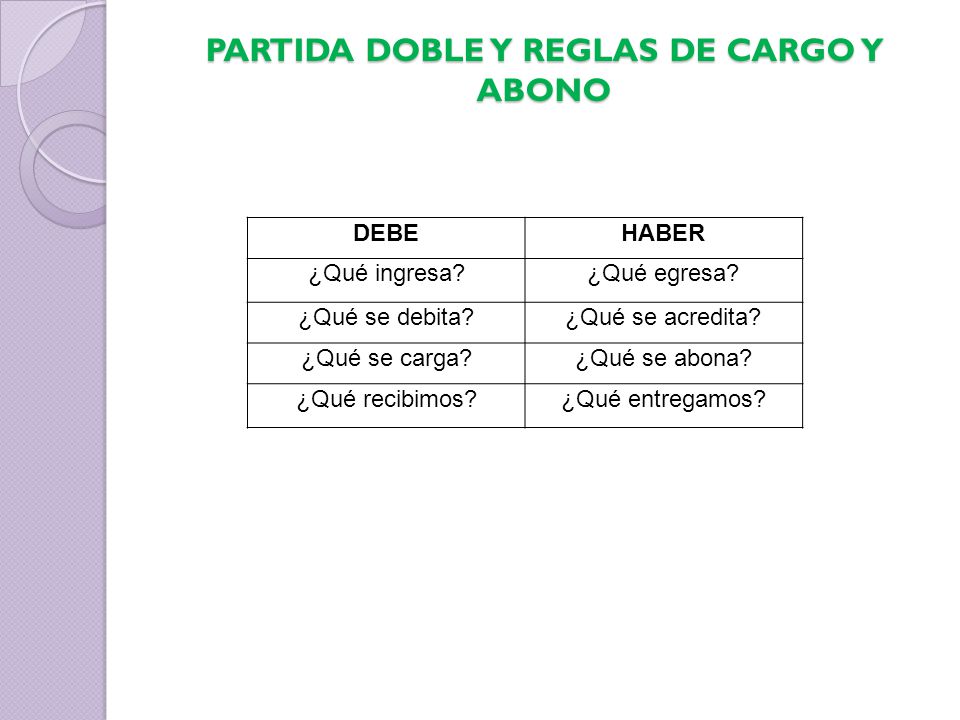

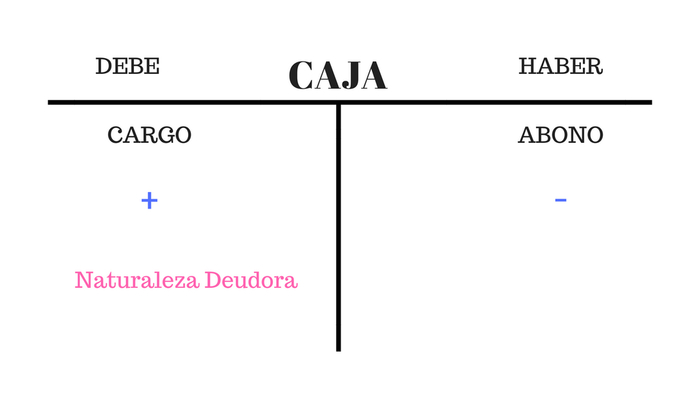

El concepto de cargar y abonar la Caja se refiere al aumento o disminución del saldo de esta cuenta. "Cargar" significa aumentar el saldo de la Caja. "Abonar" significa disminuir el saldo de la Caja. Es crucial entender cuándo se realiza cada movimiento.

¿Qué significa "Se Carga la Caja"?

Cuando se dice que "se carga la Caja," significa que está entrando dinero a la empresa. El saldo de la cuenta Caja está aumentando. Esto ocurre cuando la empresa recibe efectivo. Ejemplos comunes incluyen ventas en efectivo, cobros a clientes, o préstamos recibidos.

Must Read

Imagina una tienda que vende camisetas. Si un cliente paga 50 euros en efectivo por una camiseta, la Caja se carga. Este aumento se registra como un débito en la cuenta de Caja. En la contabilidad de la tienda, se registra un cargo a la Caja y un abono a la cuenta de Ventas.

Otro ejemplo. Si una empresa recibe un préstamo bancario de 1000 euros y el dinero se deposita directamente en su cuenta bancaria, la Caja se carga. La cuenta bancaria forma parte de la Caja en este contexto. El cargo representa la entrada de dinero al activo de la empresa.

¿Qué significa "Se Abona la Caja"?

Cuando se dice que "se abona la Caja," significa que está saliendo dinero de la empresa. El saldo de la cuenta Caja está disminuyendo. Esto ocurre cuando la empresa paga en efectivo. Ejemplos comunes son pagos a proveedores, salarios, o compra de suministros.

Considera una panadería que paga 20 euros en efectivo por harina. La Caja se abona. Esta disminución se registra como un crédito en la cuenta de Caja. En la contabilidad de la panadería, se registra un abono a la Caja y un cargo a la cuenta de Compras de Materias Primas.

Otro ejemplo. Si una empresa paga 500 euros en efectivo por el alquiler de su local, la Caja se abona. El abono representa la salida de dinero del activo de la empresa. La cuenta de Gastos de Alquiler se cargará con esos 500 euros.

Ejemplos Prácticos en la Contabilidad Diaria

Entender la diferencia entre cargar y abonar la Caja es vital para la contabilidad diaria. Considera los siguientes ejemplos:

Ejemplo 1: Una empresa de consultoría recibe un pago de 300 euros en efectivo por servicios prestados. Se carga la Caja por 300 euros. Se abona la cuenta de Ingresos por Servicios por 300 euros.

Ejemplo 2: Una tienda de ropa paga 100 euros en efectivo a un mensajero por la entrega de un paquete. Se abona la Caja por 100 euros. Se carga la cuenta de Gastos de Envío por 100 euros.

Ejemplo 3: Un restaurante recibe 50 euros en efectivo de propinas. Se carga la Caja por 50 euros. Se abona la cuenta de Ingresos por Propinas por 50 euros.

Resumen y Conclusión

En resumen, cargar la Caja implica un aumento del efectivo disponible, mientras que abonar la Caja implica una disminución. Dominar este concepto es crucial para llevar una contabilidad precisa. Recuerda que la Caja representa el dinero en efectivo, tanto físico como en cuentas bancarias de fácil acceso. La correcta aplicación de estos principios asegura una visión clara del flujo de efectivo de la empresa. Esto permite una mejor toma de decisiones financieras.

Una correcta contabilización de los movimientos de la Caja permitirá a la empresa tener información precisa sobre su liquidez. Esto facilita la gestión de pagos, inversiones y la planificación financiera a futuro. Siempre es importante verificar cada transacción y asegurarse de que se registra correctamente.

%2C+y+Caja+del+Comitente+(+se+abona+)..jpg)