Debe Y Haber Activo Y Pasivo

En el mundo de la contabilidad, comprender el debe, el haber, el activo y el pasivo es fundamental. Estos son los pilares sobre los que se construye todo el sistema contable. Dominarlos es esencial para entender cómo funciona el dinero en una empresa.

El Debe y el Haber: Las Dos Caras de una Misma Moneda

El debe y el haber representan los dos lados de cada transacción contable. Piensa en ellos como las dos caras de una moneda. Uno no puede existir sin el otro.

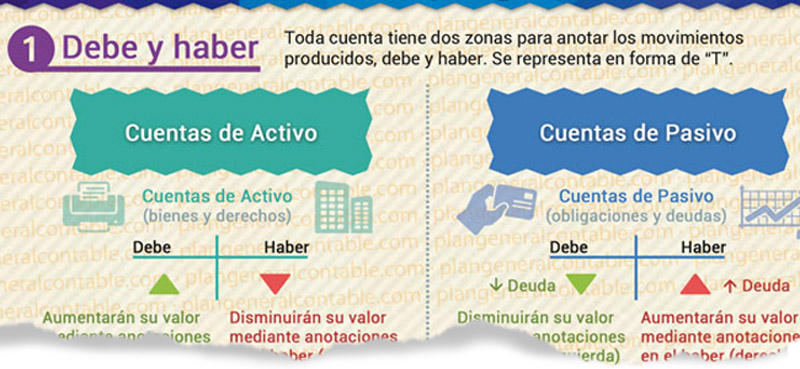

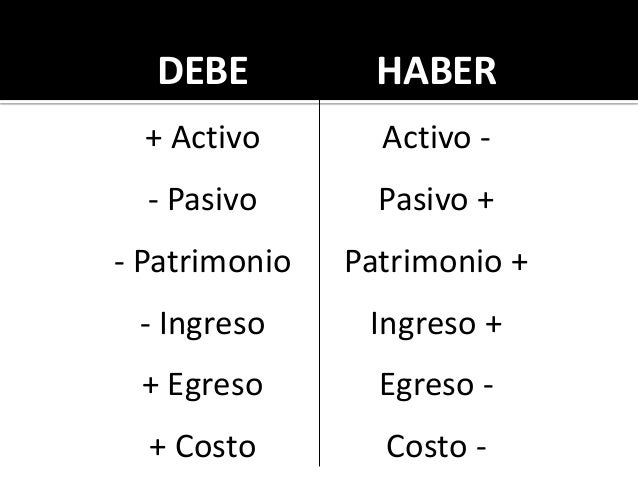

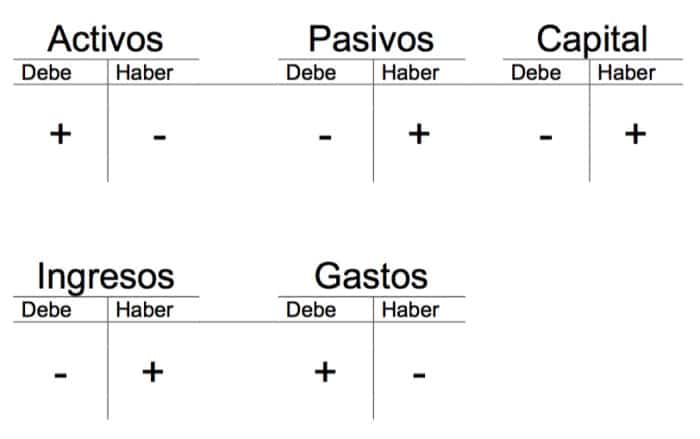

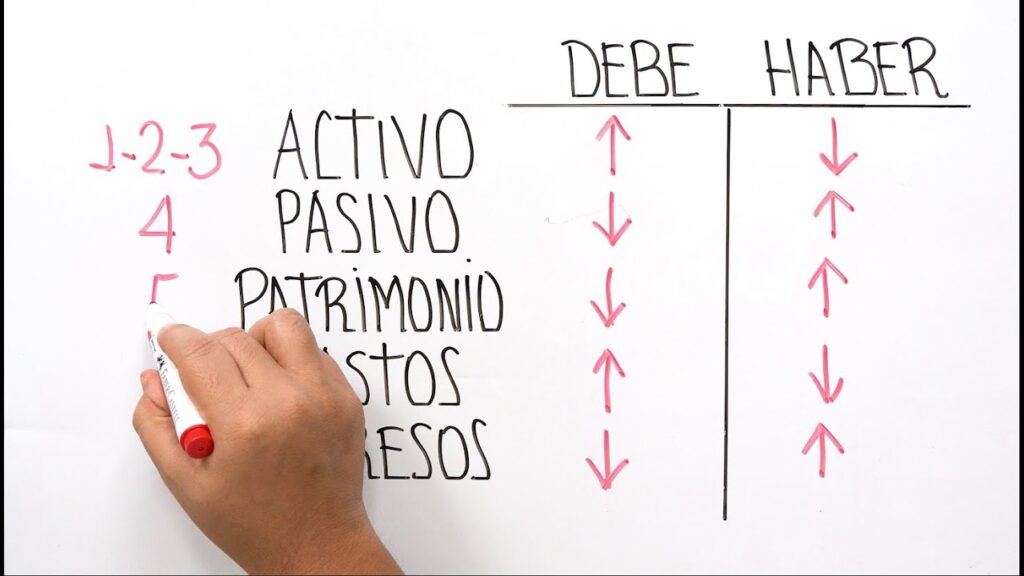

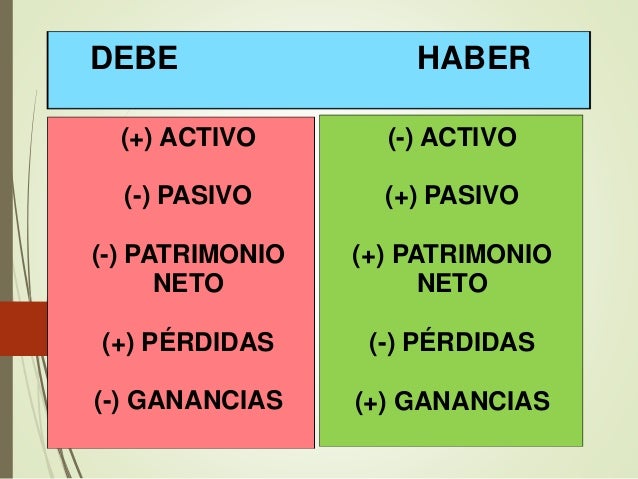

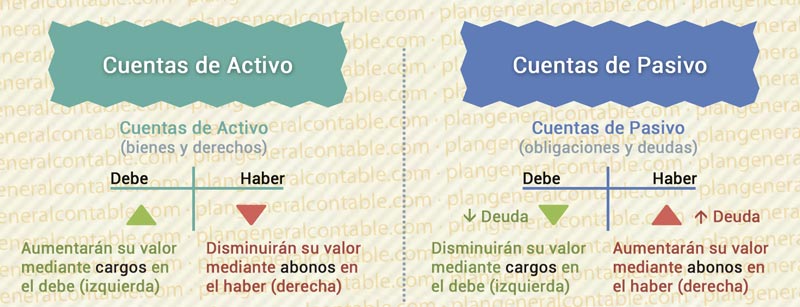

El debe (o débito) registra aumentos en los activos y gastos, así como disminuciones en los pasivos, patrimonio neto e ingresos. Por el contrario, el haber (o crédito) registra aumentos en los pasivos, patrimonio neto e ingresos, y disminuciones en los activos y gastos. Esta regla es clave para mantener la ecuación contable equilibrada.

Must Read

Imagina una compra de suministros de oficina con efectivo. El debe aumentaría el valor de los suministros (un activo) en tu empresa. El haber disminuiría el saldo de tu cuenta bancaria (otro activo). La transacción registra tanto el aumento en suministros como la disminución en efectivo.

Activo: Lo Que la Empresa Posee

El activo representa todo lo que una empresa posee y que tiene valor económico. Esto incluye dinero en efectivo, cuentas por cobrar, inventario, propiedades, equipo y patentes. Todos estos elementos tienen el potencial de generar ingresos en el futuro.

Los activos se clasifican generalmente como corrientes o no corrientes. Los activos corrientes son aquellos que se espera convertir en efectivo o utilizar en el plazo de un año. Ejemplos son el efectivo, las inversiones a corto plazo y las cuentas por cobrar. Los activos no corrientes son aquellos con una vida útil más larga, como la propiedad, planta y equipo.

Piensa en una panadería. Sus activos incluyen el horno, el mostrador, la harina, el azúcar, y el dinero en la caja registradora. Todos estos elementos son necesarios para operar el negocio y generar ingresos.

Pasivo: Lo Que la Empresa Debe

El pasivo representa las obligaciones financieras que una empresa tiene con terceros. Son las deudas que la empresa debe pagar en el futuro. Esto incluye cuentas por pagar, préstamos bancarios, salarios por pagar e impuestos por pagar.

Al igual que los activos, los pasivos se clasifican como corrientes o no corrientes. Los pasivos corrientes son aquellos que deben pagarse en el plazo de un año. Por ejemplo, las cuentas por pagar a los proveedores. Los pasivos no corrientes son aquellos con un vencimiento superior a un año. Un ejemplo son los préstamos bancarios a largo plazo.

Volviendo a la panadería, sus pasivos podrían incluir un préstamo bancario para comprar el horno, las cuentas por pagar a los proveedores de harina y azúcar, y los salarios que debe a sus empleados. Estas son obligaciones que la panadería debe cumplir.

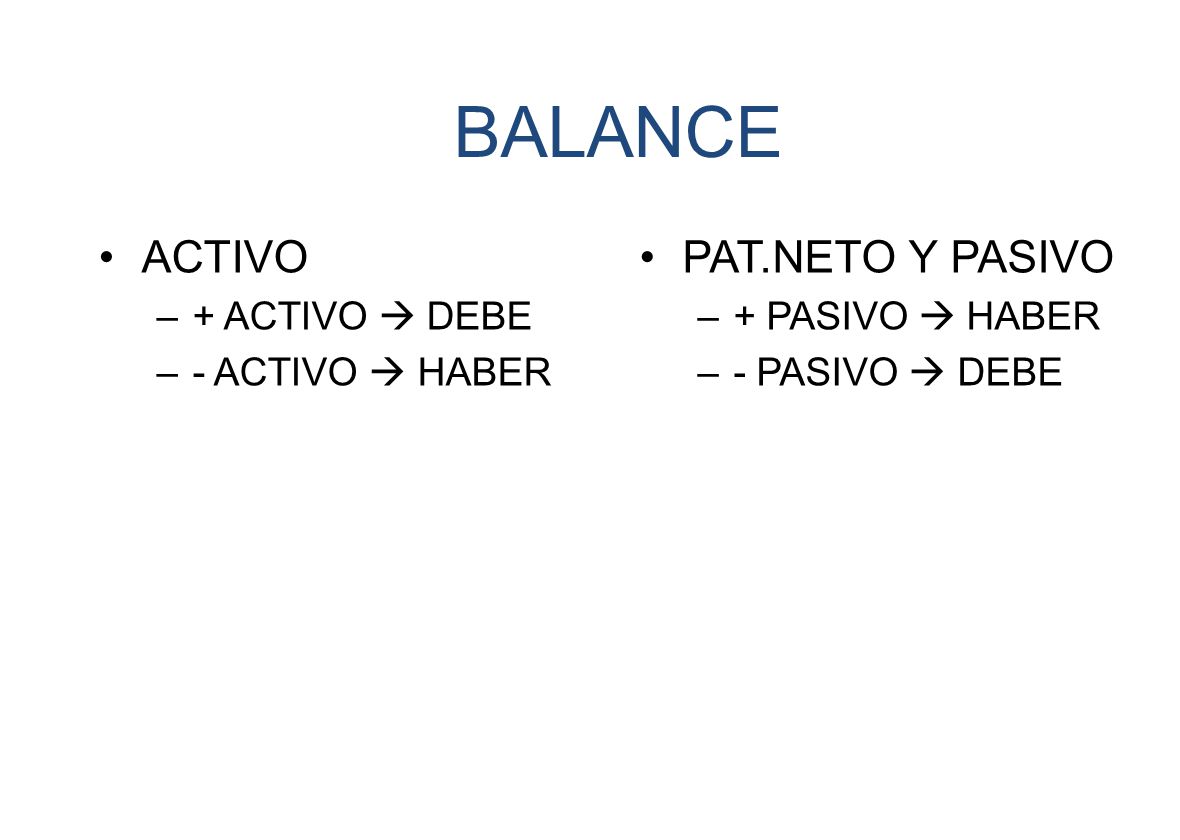

La Ecuación Contable Fundamental

La relación entre activo, pasivo y patrimonio neto (o capital contable) se resume en la ecuación contable fundamental: Activo = Pasivo + Patrimonio Neto. Esta ecuación siempre debe estar equilibrada.

El patrimonio neto representa la inversión de los propietarios en la empresa. Es el valor residual de los activos después de deducir los pasivos.

Si la panadería tiene 100,000 euros en activos y 30,000 euros en pasivos, su patrimonio neto sería de 70,000 euros. Esta ecuación asegura que todos los recursos de la empresa estén financiados por alguien, ya sea por los acreedores (pasivo) o por los propietarios (patrimonio neto).

![Contabilidad nociones básicas [Contabilidad]](https://image.slidesharecdn.com/contabilidadnocionesbsicasi-a2-120309154026-phpapp01/95/contabilidad-nociones-bsicas-contabilidad-10-728.jpg?cb=1331308503)

Aplicaciones Prácticas

Comprender estos conceptos es esencial para interpretar los estados financieros de una empresa. El balance general muestra los activos, pasivos y patrimonio neto en un momento determinado. El estado de resultados muestra los ingresos y gastos durante un período de tiempo.

Al analizar estos estados financieros, los inversores, los acreedores y la gerencia pueden evaluar la salud financiera de la empresa. Pueden determinar si la empresa es rentable, solvente y eficiente.

En resumen, el debe y el haber son las herramientas para registrar las transacciones. El activo y el pasivo son los componentes clave del balance general. Dominar estos conceptos es fundamental para comprender el lenguaje de los negocios.