Deudores Diversos Es Activo O Pasivo

Deudores Diversos: ¿Activo o Pasivo? La respuesta directa es: los Deudores Diversos se clasifican como un Activo.

Para entenderlo mejor, sigamos estos pasos:

Paso 1: ¿Qué son los Deudores Diversos? Son personas o entidades que nos deben dinero por conceptos distintos a la venta de mercancías o la prestación de servicios habituales de nuestra empresa. Es decir, la deuda no proviene de la actividad principal del negocio. Por ejemplo, un préstamo a un empleado.

Must Read

Paso 2: ¿Por qué son un Activo? Un activo representa un recurso controlado por la empresa del cual se esperan obtener beneficios económicos futuros. El derecho a recibir el pago de la deuda es un beneficio económico futuro para la empresa. En otras palabras, la empresa espera recibir dinero en el futuro por esa deuda.

![Contabilidad nociones básicas [Contabilidad]](https://image.slidesharecdn.com/contabilidadnocionesbsicasi-a2-120309154026-phpapp01/95/contabilidad-nociones-bsicas-contabilidad-8-728.jpg?cb=1331308503)

Paso 3: Ejemplos Clarificadores.

- Ejemplo 1: Se presta dinero a un socio. Este préstamo es un Deudor Diverso y se registra como un activo porque esperamos que el socio nos devuelva el dinero.

- Ejemplo 2: Un empleado daña accidentalmente un equipo de la empresa y se compromete a pagarlo. El importe que debe el empleado es un Deudor Diverso, un activo para la empresa.

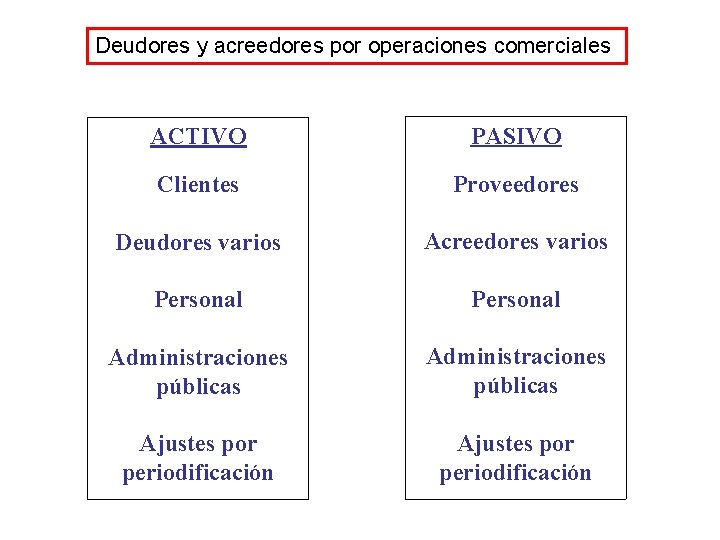

Paso 4: Diferencia con Clientes. Es crucial distinguir entre Deudores Diversos y Clientes. Los Clientes nos deben dinero por la venta de bienes o servicios que constituyen la actividad principal del negocio. Los Deudores Diversos, como hemos visto, nos deben por otras razones.

Importancia Práctica:

- Control Financiero: Registrar correctamente los Deudores Diversos como activos permite tener una visión clara de los recursos disponibles para la empresa y evaluar la salud financiera.

- Toma de Decisiones: Conocer el saldo de los Deudores Diversos ayuda a la empresa a tomar decisiones informadas sobre la concesión de créditos y la gestión del efectivo.

![Contabilidad nociones básicas [Contabilidad]](https://image.slidesharecdn.com/contabilidadnocionesbsicasi-a2-120309154026-phpapp01/95/contabilidad-nociones-bsicas-contabilidad-10-728.jpg?cb=1331308503)