Diario De Caja Y Operaciones Diversas

¡Hola, futuros contadores! Vamos a repasar el Diario de Caja y Operaciones Diversas. No te preocupes, ¡lo haremos juntos paso a paso! Con una buena preparación, ¡este tema será pan comido!

¿Qué es el Diario de Caja y Operaciones Diversas?

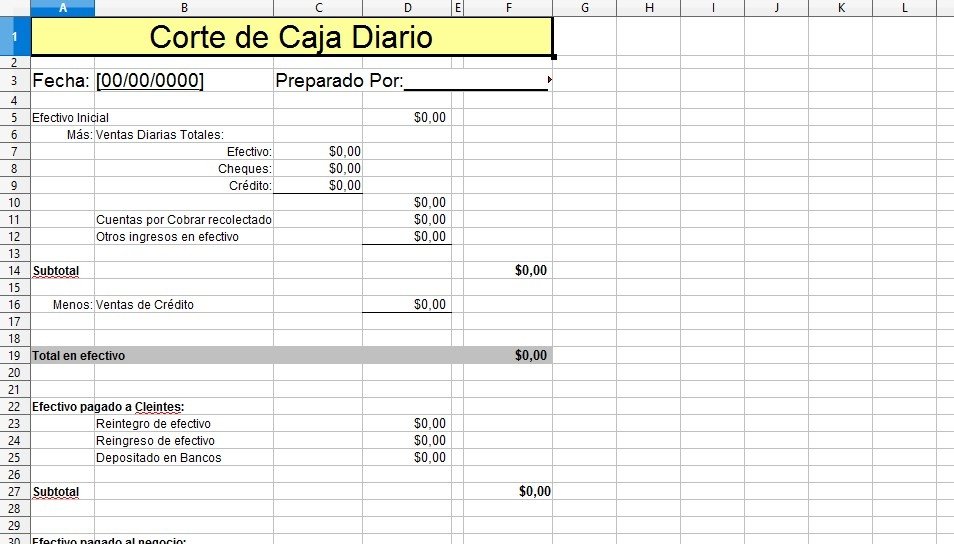

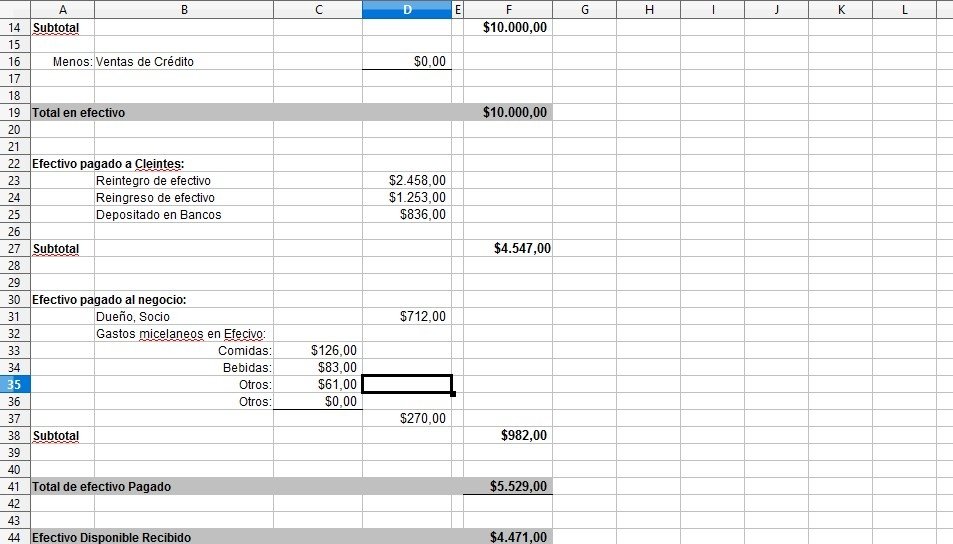

El Diario de Caja es un registro contable. Registra todos los movimientos de efectivo. Incluye entradas y salidas de dinero. Piénsalo como el historial de tu billetera.

El Diario de Operaciones Diversas es diferente. Registra operaciones que no involucran directamente efectivo. Son transacciones importantes para la empresa. Considera, por ejemplo, la depreciación de un activo.

Must Read

A veces, estos dos se combinan en un solo libro. Se le llama Diario de Caja y Operaciones Diversas. Esto agiliza el registro contable. Es más eficiente para algunas empresas.

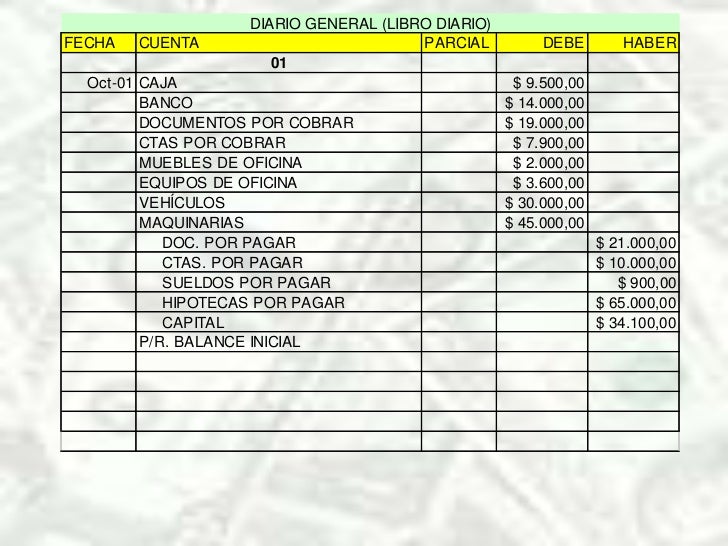

Estructura del Diario

El diario tiene columnas específicas. Cada columna registra una información distinta. Familiarízate con ellas para entender el flujo.

Las columnas comunes incluyen: Fecha, Descripción, Referencia (Número de documento), Debe (Débito) y Haber (Crédito). La Descripción explica la transacción. La Referencia enlaza al documento original.

Recuerda que el Debe aumenta los activos y los gastos. También disminuye los pasivos, el capital y los ingresos. El Haber tiene el efecto contrario. Practica con ejemplos para dominar esto.

Registrando Transacciones en el Diario de Caja

Registrar en el Diario de Caja es sencillo. Simplemente identifica la cuenta afectada. Determina si aumenta (Debe) o disminuye (Haber).

Por ejemplo, una venta en efectivo. El efectivo aumenta (Debe). Las ventas también aumentan (Haber). Se registra la fecha y una breve descripción: "Venta al contado".

Otro ejemplo: pago de alquiler en efectivo. El efectivo disminuye (Haber). El gasto de alquiler aumenta (Debe). La descripción podría ser "Pago de alquiler del mes".

Registrando Operaciones Diversas

Las Operaciones Diversas requieren un poco más de análisis. No involucran efectivo directamente, pero afectan la contabilidad.

Ejemplo: la depreciación de un activo fijo. La depreciación es un gasto (Debe). La depreciación acumulada aumenta (Haber). Se registra la depreciación periódicamente.

Otro ejemplo: corrección de un error contable. Si se corrigió un asiento incorrecto, se registrará aquí. Se ajustan las cuentas afectadas según corresponda.

Consejos para el Examen

Practica con muchos ejercicios. Cuanto más practiques, más fácil será identificar las cuentas. Comprenderás qué cuentas se debitan y cuáles se acreditan.

Presta atención a los detalles. La Descripción debe ser clara y concisa. La Fecha debe ser correcta. Los importes deben ser precisos.

No te rindas. La contabilidad puede ser desafiante. Pero con estudio y dedicación, ¡lo lograrás! ¡Confía en ti mismo!

Puntos Clave

El Diario de Caja registra movimientos de efectivo. El Diario de Operaciones Diversas registra otras transacciones. Ambos se pueden combinar en un solo libro.

La estructura incluye Fecha, Descripción, Referencia, Debe y Haber. Comprende el efecto del Debe y Haber en las cuentas.

¡Practica, presta atención a los detalles y mantén la confianza! ¡Éxito en tu examen!

![Plantilla Excel: Estados Financieros NIIF 2024 [Descargar Gratis]](https://tuexcel.online/wp-content/uploads/arqueo-de-caja-1024x677.png)