Dictamen De Auditoria Con Salvedades Ejemplo

Comprendamos la solicitud. Nos piden un enfoque estructurado para responder a la pregunta: "Dictamen De Auditoria Con Salvedades Ejemplo". Esto implica entender qué es un dictamen de auditoría con salvedades y proporcionar un ejemplo.

Paso 1: Entender el Problema

Debemos comprender a fondo el concepto de dictamen de auditoría con salvedades. ¿Qué significa que un dictamen tenga salvedades? ¿Cuáles son las razones comunes para emitir uno? Es crucial definir los elementos clave.

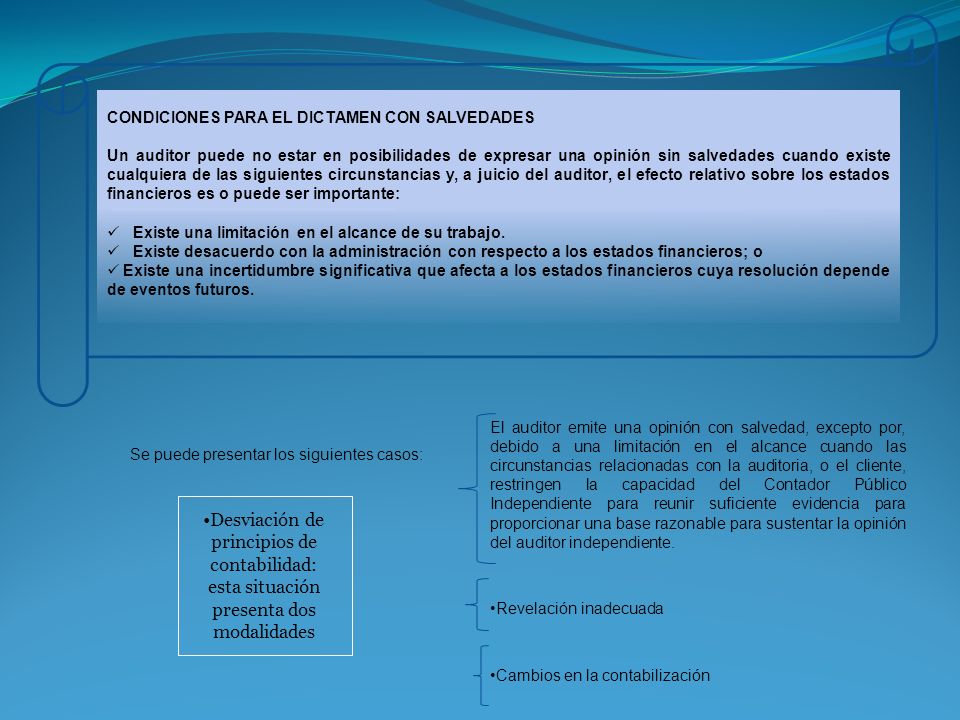

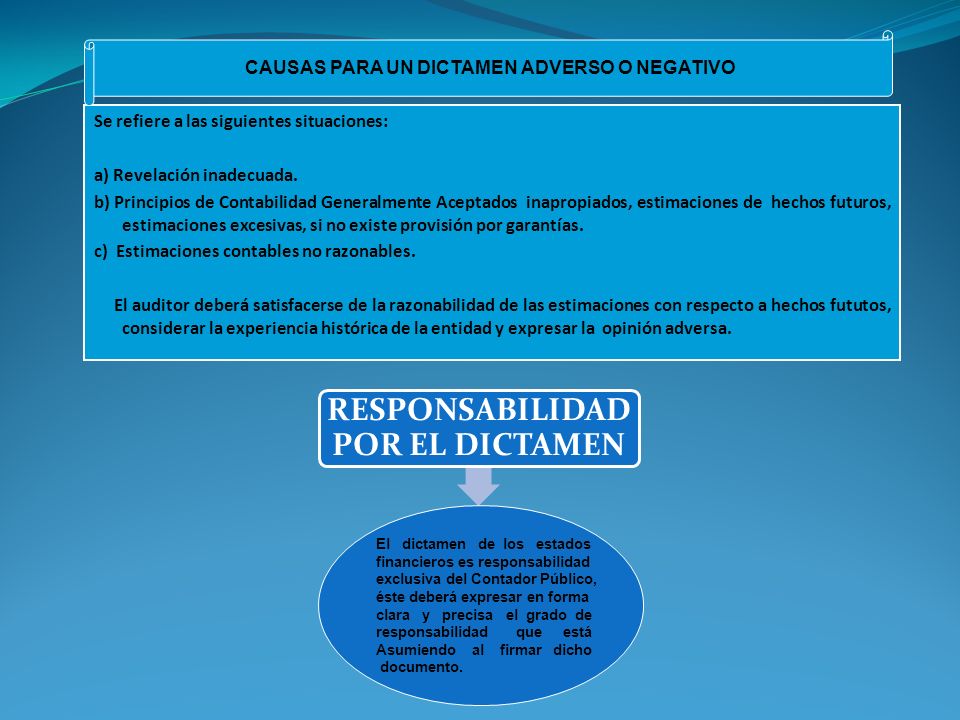

Un dictamen con salvedades indica que los estados financieros presentan razonablemente la situación financiera, el rendimiento y los flujos de efectivo de la entidad, excepto por el efecto de los asuntos a los que se refiere la salvedad. Hay una limitación en el alcance o un desacuerdo con la administración en la aplicación de los principios contables.

Must Read

Es importante distinguir entre una salvedad debido a una limitación en el alcance y una salvedad por desacuerdo.

Paso 2: Recopilar Información Relevante

Investigaremos las normas de auditoría aplicables. Nos enfocaremos en aquellas que tratan sobre la emisión de dictámenes con salvedades. Consultaremos la Normativa Internacional de Auditoría (NIA) 705, Modificaciones al Dictamen en el Informe de un Auditor Independiente.

También buscaremos ejemplos concretos de dictámenes con salvedades. Analizaremos casos reales o simulados. Esto nos ayudará a ilustrar los conceptos teóricos.

Revisaremos libros de texto de auditoría y artículos académicos sobre el tema. Prestaremos atención a las implicaciones de un dictamen con salvedades para los usuarios de los estados financieros.

Paso 3: Desarrollar Posibles Soluciones

Crearemos una estructura para presentar el ejemplo. Incluiremos una breve descripción del contexto. Explicaremos por qué se emite el dictamen con salvedades.

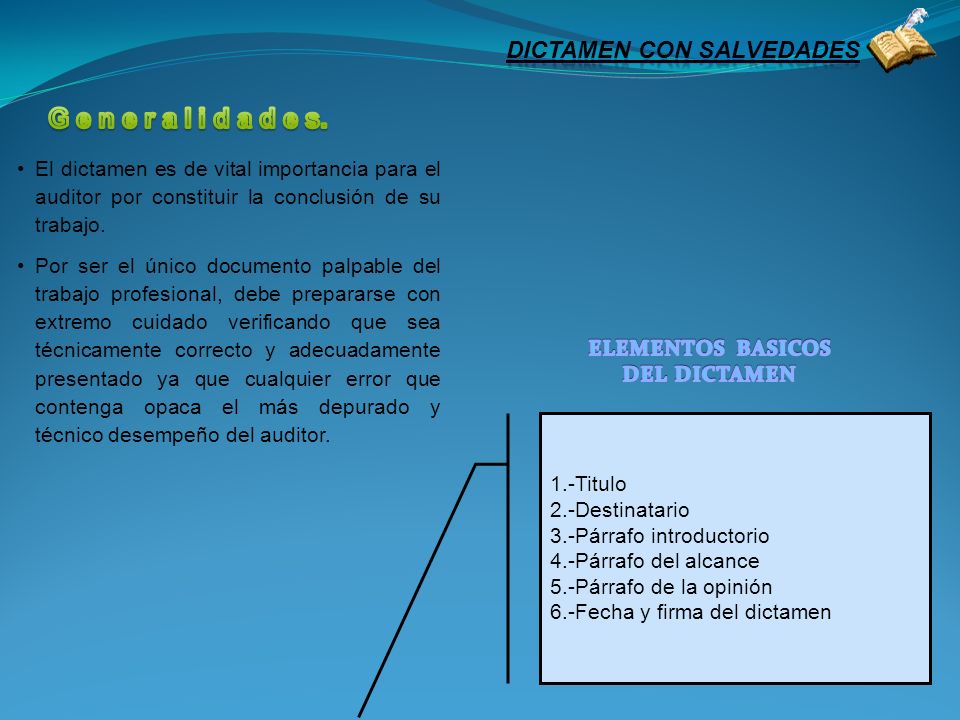

Redactaremos el párrafo de opinión con salvedades. Este es el párrafo clave del dictamen. Debe expresar claramente la opinión del auditor y la naturaleza de la salvedad.

Consideraremos diferentes escenarios. Por ejemplo, una salvedad por limitación en el alcance debido a la falta de acceso a información clave. Otro ejemplo podría ser por un desacuerdo en la aplicación de un principio contable.

Paso 4: Ejemplo de Dictamen de Auditoría con Salvedades

Informe del Auditor Independiente

A los Accionistas de Empresa XYZ:

Hemos auditado los estados financieros adjuntos de Empresa XYZ, que comprenden el estado de situación financiera al 31 de diciembre de 2023, y el estado de resultados, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo por el año terminado en esa fecha, y las notas explicativas de los estados financieros, que incluyen un resumen de las políticas contables significativas.

En nuestra opinión, excepto por los efectos del asunto descrito en el párrafo de Fundamento de la Opinión con Salvedades, los estados financieros adjuntos presentan razonablemente, en todos los aspectos materiales, la situación financiera de Empresa XYZ al 31 de diciembre de 2023, y su desempeño financiero y sus flujos de efectivo por el año terminado en esa fecha, de conformidad con las Normas Internacionales de Información Financiera (NIIF).

+Dictamen+limpio+con+referencia+a+otro+auditor.jpg)

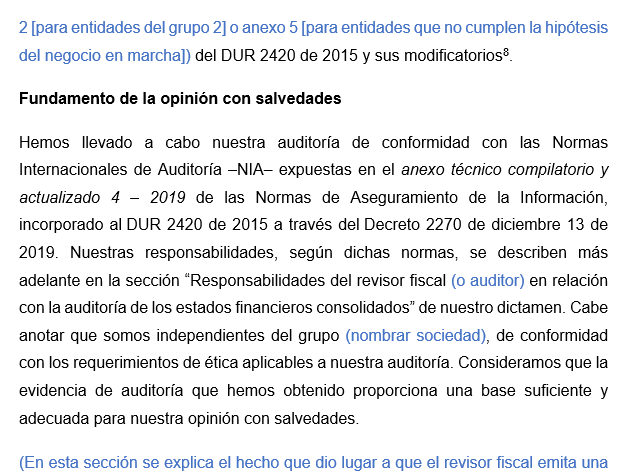

Fundamento de la Opinión con Salvedades

No pudimos obtener evidencia de auditoría suficiente y adecuada con respecto al inventario de la empresa al 31 de diciembre de 2023. Las limitaciones impuestas por la administración nos impidieron presenciar el conteo físico del inventario y aplicar otros procedimientos de auditoría necesarios para satisfacer nuestras preocupaciones con respecto a la existencia y valuación del inventario. El importe en libros del inventario asciende a $X.

Llevamos a cabo nuestra auditoría de conformidad con las Normas Internacionales de Auditoría (NIA). Nuestras responsabilidades de acuerdo con dichas normas se describen más adelante en la sección Responsabilidades del Auditor con respecto a la Auditoría de los Estados Financieros de nuestro informe. Somos independientes de la Compañía de conformidad con el Código de Ética para Profesionales de la Contabilidad (Código IESBA) y hemos cumplido con nuestras demás responsabilidades éticas de conformidad con dicho Código. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionar una base para nuestra opinión con salvedades.

Firma del Auditor

Fecha

Paso 5: Verificar la Respuesta

Revisaremos el ejemplo cuidadosamente. Nos aseguraremos de que sea claro, conciso y preciso. Verificaremos que el dictamen cumpla con las normas de auditoría aplicables.

Confirmaremos que la salvedad esté bien justificada. La base de la salvedad debe ser material y afectar la presentación razonable de los estados financieros.

Asegurémonos de que el lenguaje utilizado sea apropiado. El dictamen debe ser fácil de entender para los usuarios de los estados financieros.