Diferencia Entre Tasa Efectiva Y Tasa Nominal

Comencemos analizando la pregunta. Necesitamos entender la diferencia entre la tasa efectiva y la tasa nominal. Es crucial desglosar cada concepto individualmente antes de compararlos.

Entendiendo la Tasa Nominal

La tasa nominal es la tasa de interés declarada. No considera la capitalización. Se expresa generalmente de forma anual. Es la tasa que vemos en los anuncios de préstamos.

Por ejemplo, un préstamo al 10% anual es una tasa nominal. Esta es la tasa base antes de calcular los intereses compuestos. Es fundamental identificar esta tasa como el punto de partida.

Must Read

La tasa nominal puede ser engañosa. No refleja el costo real del préstamo. La capitalización juega un papel importante en el costo final.

Entendiendo la Tasa Efectiva

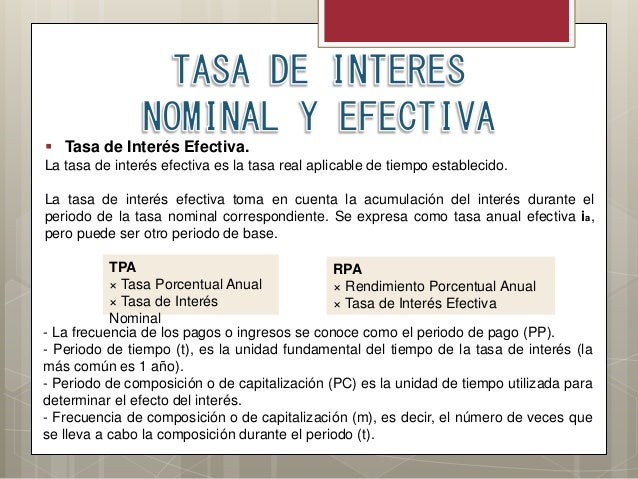

La tasa efectiva es la tasa de interés real. Tiene en cuenta la capitalización. Refleja el costo verdadero de un préstamo o inversión.

Por ejemplo, un préstamo al 10% nominal anual capitalizado mensualmente tendrá una tasa efectiva mayor al 10%. La capitalización aumenta los intereses ganados o pagados.

Es importante destacar que la tasa efectiva siempre será igual o mayor a la tasa nominal, excepto cuando la capitalización sea anual (en cuyo caso serán iguales).

Recopilando Información Relevante

Necesitamos saber si hay capitalización involucrada. La frecuencia de capitalización es clave. Mensual, trimestral, semestral, o anual son ejemplos.

Identificar el periodo de tiempo es esencial. Generalmente se expresa en años. El periodo de tiempo afecta el cálculo de la tasa efectiva.

Buscaremos formulas para calcular la tasa efectiva. Estas formulas nos permitirán transformar la tasa nominal en tasa efectiva.

Desarrollando una Solución

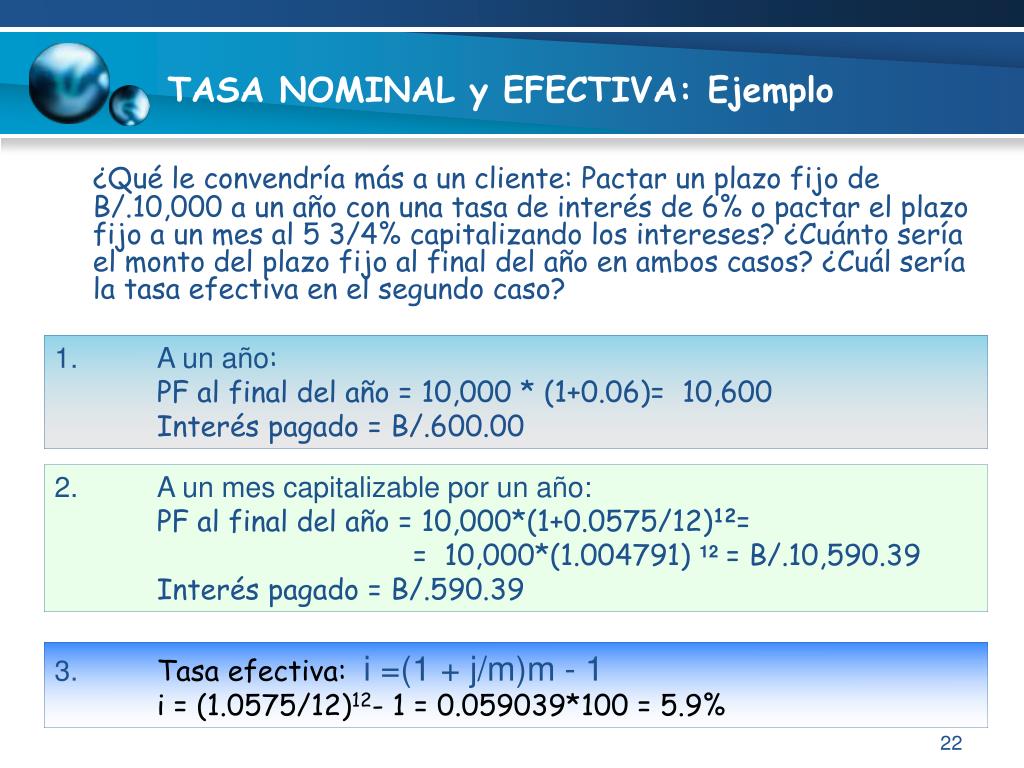

La fórmula principal para calcular la tasa efectiva es: Tasa Efectiva = (1 + Tasa Nominal / n)^n - 1. Donde 'n' es el número de periodos de capitalización por año.

.jpg)

Por ejemplo, si la tasa nominal es del 10% y la capitalización es mensual (n=12), la tasa efectiva será: (1 + 0.10 / 12)^12 - 1 ≈ 0.1047 o 10.47%.

Si la capitalización es anual (n=1), la tasa efectiva será igual a la tasa nominal: (1 + 0.10 / 1)^1 - 1 = 0.10 o 10%.

Verificando la Solución

Revisemos si la tasa efectiva es mayor o igual a la tasa nominal. Si la capitalización es mayor a una vez al año, la tasa efectiva debe ser mayor.

Comprobemos que la fórmula se aplicó correctamente. Asegurémonos de que 'n' (el número de periodos de capitalización) sea correcto.

Consideremos un ejemplo práctico. Un préstamo con una tasa nominal del 5% capitalizado trimestralmente. Usando la fórmula: (1 + 0.05 / 4)^4 - 1 ≈ 0.0509 o 5.09%. La tasa efectiva es 5.09%.

En resumen, la tasa nominal es la tasa declarada, mientras que la tasa efectiva considera la capitalización y representa el costo real. La tasa efectiva provee una mejor medida del costo real de un préstamo o inversión.