Diferencias Contables Entre Empresas Industriales Y Comerciales

Las empresas industriales y comerciales, aunque comparten el objetivo de generar ganancias, operan de maneras fundamentalmente diferentes. Estas diferencias impactan directamente en su contabilidad.

Naturaleza de las Operaciones

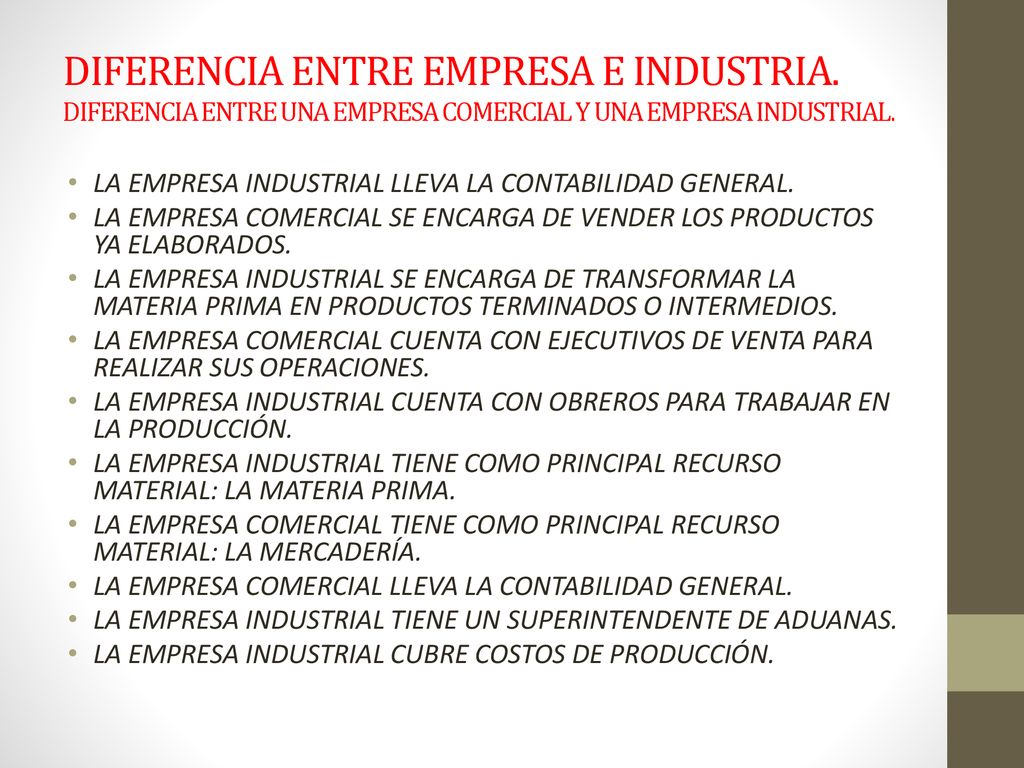

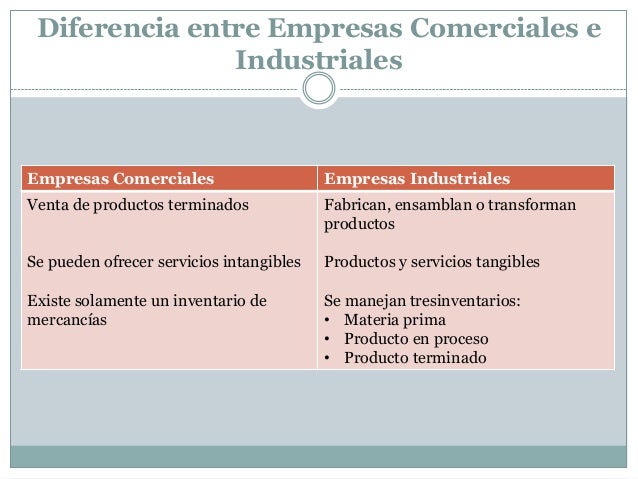

Las empresas comerciales, como tiendas minoristas o mayoristas, se dedican a la compra y venta de productos terminados. Su principal actividad es la intermediación entre productores y consumidores. No transforman la materia prima.

En contraste, las empresas industriales se dedican a la transformación de materias primas en productos terminados. Utilizan mano de obra, maquinaria y otros recursos. Crean valor a través de la producción.

Must Read

El Costo de los Productos Vendidos (CPV)

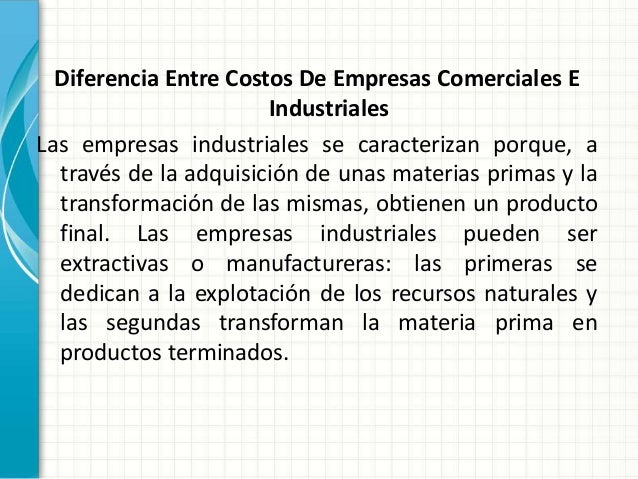

Una diferencia clave reside en el cálculo del Costo de los Productos Vendidos (CPV). En las empresas comerciales, el CPV es relativamente sencillo de determinar. Consiste principalmente en el costo de adquisición de la mercancía vendida.

Para las empresas industriales, el CPV es más complejo. Incluye no solo el costo de las materias primas. También incorpora los costos de mano de obra directa y los costos indirectos de fabricación (CIF).

Los Costos Indirectos de Fabricación (CIF) abarcan una amplia gama de gastos. Ejemplos: alquiler de la fábrica, depreciación de la maquinaria, y la mano de obra indirecta (supervisores, personal de mantenimiento).

Inventarios

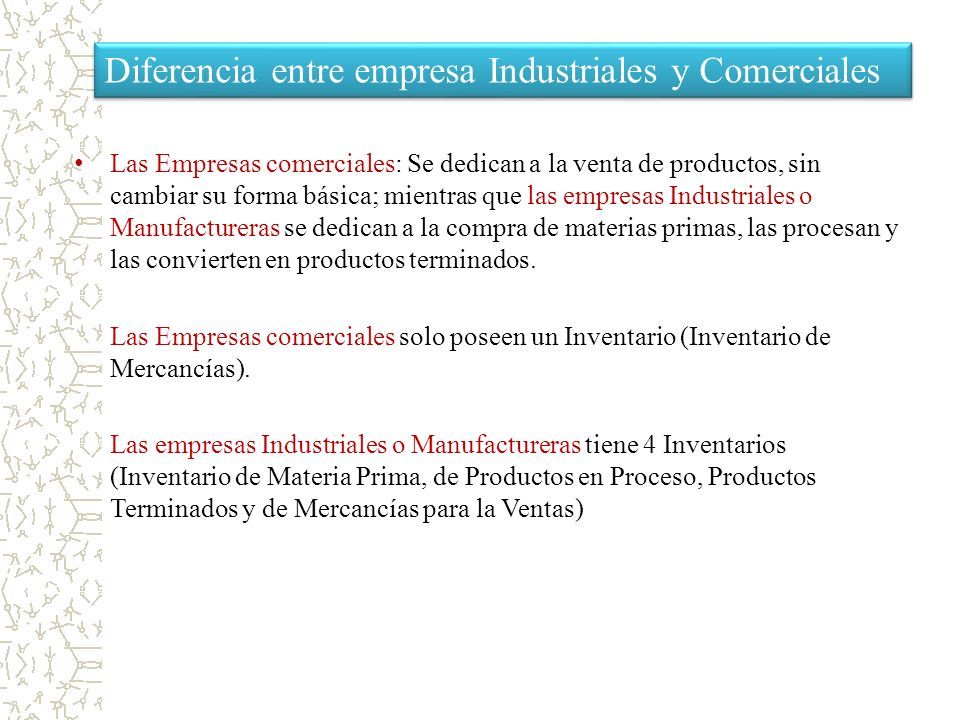

Los inventarios también presentan diferencias significativas. Las empresas comerciales generalmente manejan un solo tipo de inventario: mercancía disponible para la venta. Su control se centra en determinar las cantidades a ordenar y evitar el exceso o la escasez.

Las empresas industriales, por otro lado, manejan tres tipos principales de inventario: materias primas, productos en proceso y productos terminados. Gestionar estos inventarios requiere un sistema de control más sofisticado. Deben controlar el flujo de materiales a través del proceso productivo.

La materia prima es el material básico que se transformará. Los productos en proceso son aquellos que están en fase de producción. Los productos terminados están listos para la venta.

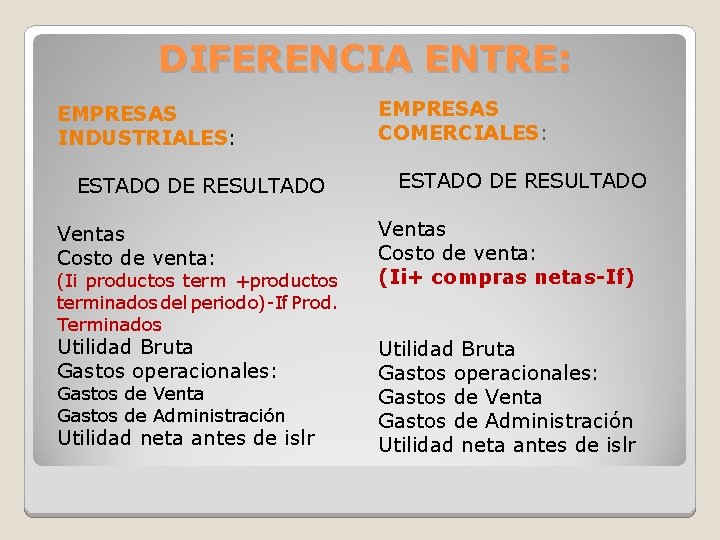

Estado de Resultados

El estado de resultados refleja estas diferencias. En una empresa comercial, la estructura básica es: Ventas - Costo de Ventas = Utilidad Bruta. Luego se restan los gastos operativos para obtener la utilidad neta.

En una empresa industrial, el estado de resultados puede ser más detallado. El cálculo del costo de ventas requiere un análisis previo de los costos de producción. Además, es común presentar el costo de los bienes fabricados y el costo de los bienes vendidos por separado.

Contabilidad de Costos

La contabilidad de costos es fundamental en las empresas industriales. Les permite determinar el costo de producción de cada unidad de producto. Esto es crucial para fijar precios, controlar los costos y tomar decisiones estratégicas.

Las empresas comerciales no necesitan una contabilidad de costos tan elaborada. Su enfoque principal está en el control de los costos de compra y venta, y en el análisis de márgenes de ganancia por producto.

Ejemplo Práctico

Imaginemos una empresa comercial que vende camisetas. Su CPV es simplemente el precio que pagó por cada camiseta al proveedor.

Ahora, consideremos una empresa industrial que fabrica esas mismas camisetas. Su CPV incluirá el costo del algodón (materia prima), el salario de los operarios que cosen las camisetas (mano de obra directa), y los costos de la electricidad y el alquiler de la fábrica (CIF).

En resumen, las diferencias contables entre empresas industriales y comerciales radican en la complejidad del cálculo del CPV, la gestión de inventarios y la necesidad de una contabilidad de costos más detallada en las empresas industriales. Comprender estas diferencias es esencial para una gestión financiera eficaz.