Dinamica Del Plan Contable General Empresarial

Bienvenidos al fascinante mundo de la Dinámica del Plan Contable General Empresarial. Este concepto es fundamental para entender cómo se registran y se mueven los fondos dentro de una empresa. Prepárense para un recorrido detallado y accesible.

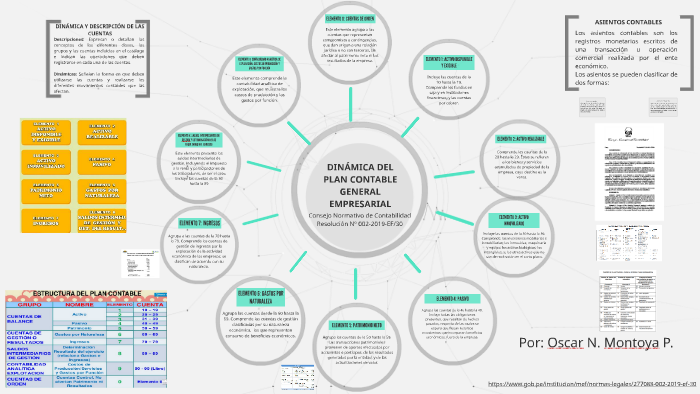

¿Qué es la Dinámica Contable?

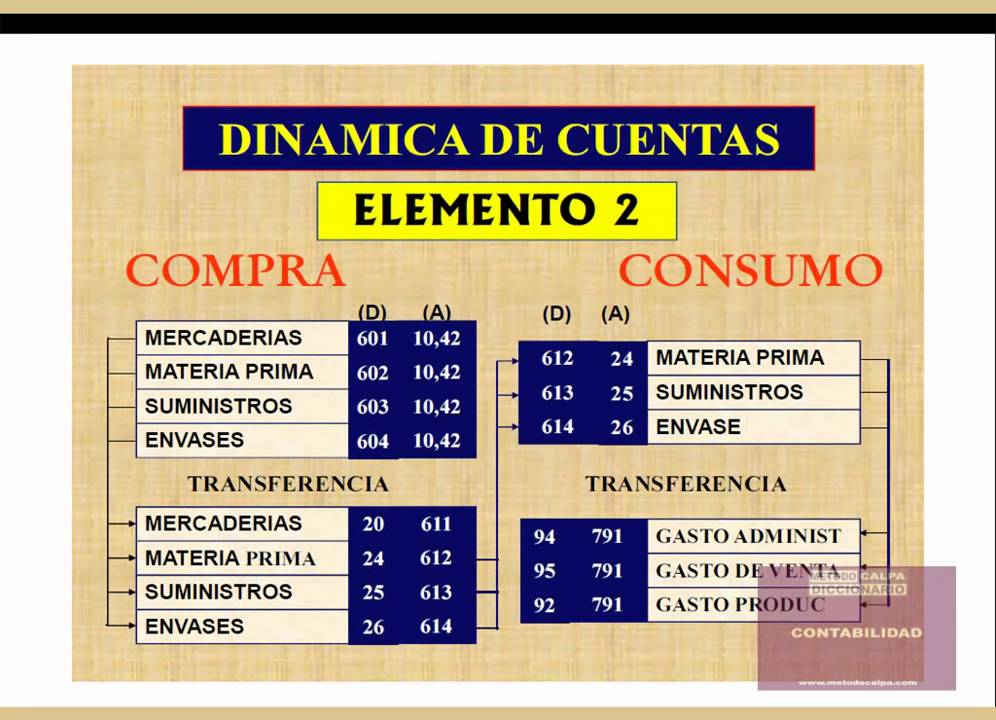

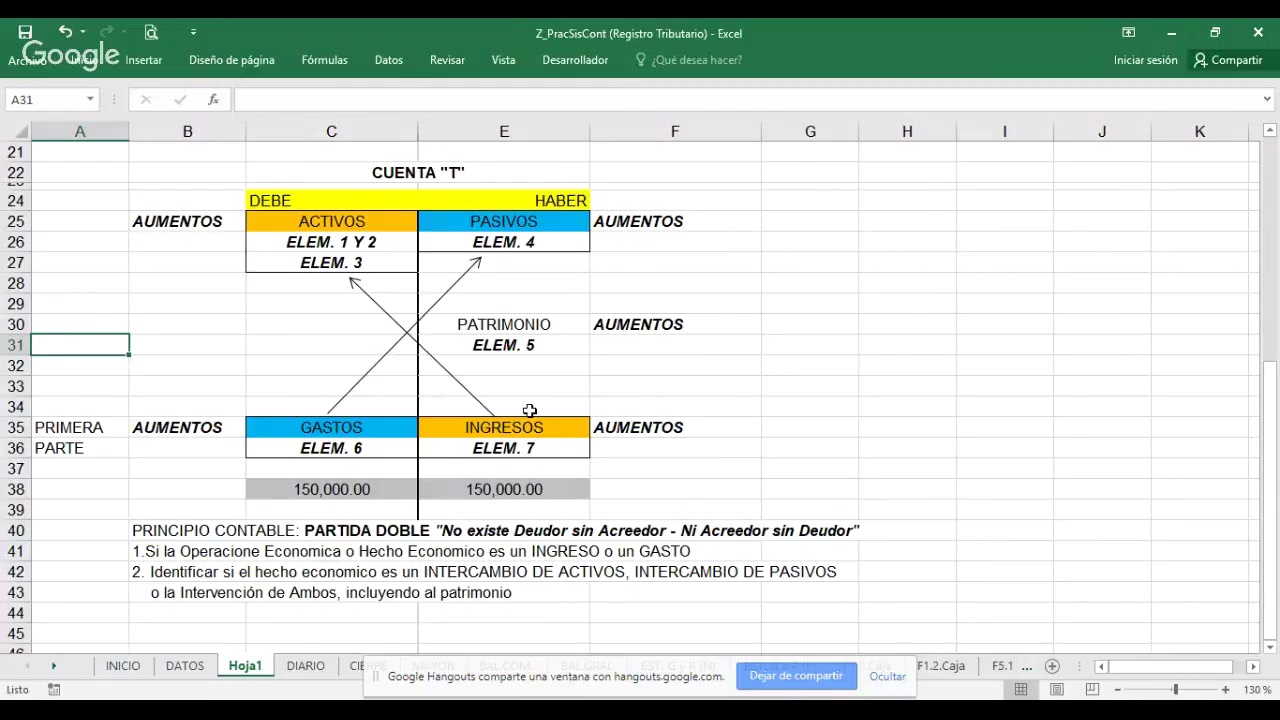

La dinámica contable se refiere al conjunto de movimientos que experimentan las cuentas contables a medida que se producen las operaciones económicas de la empresa. Estos movimientos se reflejan en el debe y el haber de cada cuenta. Es el proceso mediante el cual los hechos económicos se traducen en información financiera útil para la toma de decisiones.

Cada transacción que realiza la empresa tiene un impacto en las cuentas contables. Estos impactos se registran siguiendo las reglas de la partida doble. Esto significa que cada operación afecta al menos a dos cuentas, una que se debita (aumenta o disminuye según la naturaleza de la cuenta) y otra que se acredita (de igual forma, aumenta o disminuye).

Must Read

Componentes Clave de la Dinámica Contable

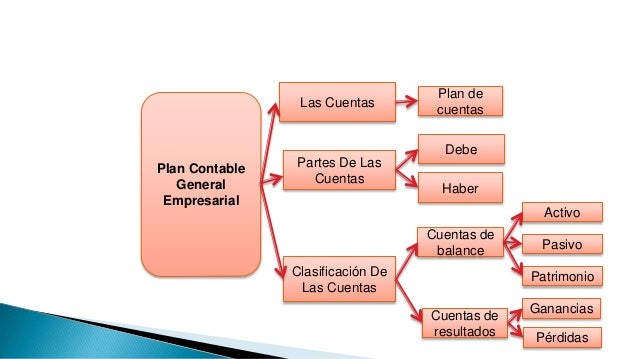

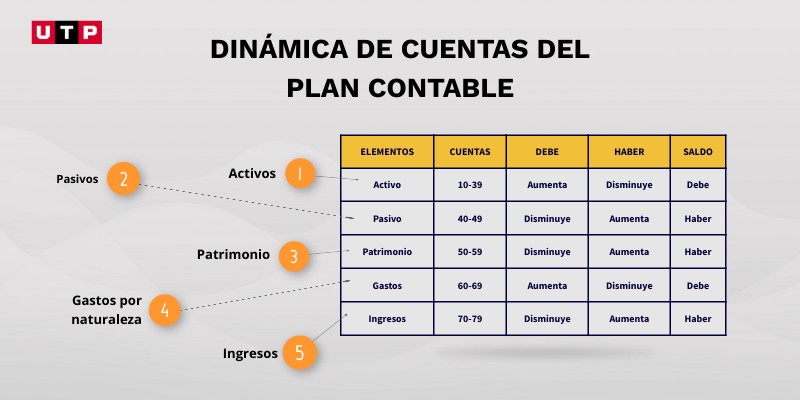

Para comprender la dinámica, es crucial conocer los siguientes componentes: Activo, Pasivo, Patrimonio Neto, Ingresos, y Gastos. Cada uno de estos elementos tiene reglas específicas sobre cómo se debitan y se acreditan sus cuentas.

El Activo representa los bienes y derechos que posee la empresa. Aumenta en el debe y disminuye en el haber. Un ejemplo es la compra de mercadería: el inventario (activo) aumenta (debe) y la cuenta bancaria (activo) disminuye (haber) si se paga al contado.

El Pasivo representa las obligaciones que la empresa tiene con terceros. Aumenta en el haber y disminuye en el debe. Por ejemplo, si la empresa solicita un préstamo bancario, la deuda (pasivo) aumenta (haber) y el efectivo (activo) aumenta (debe).

El Patrimonio Neto representa la inversión de los propietarios en la empresa, así como las utilidades retenidas. Aumenta en el haber (principalmente por utilidades) y disminuye en el debe (principalmente por pérdidas o retiros de capital). La aportación inicial de los socios es un ejemplo claro de un aumento en el patrimonio neto (haber).

Los Ingresos representan las entradas de recursos que la empresa obtiene por su actividad principal. Aumentan en el haber. Por ejemplo, la venta de productos genera un ingreso (haber) y un aumento en la cuenta por cobrar o en el efectivo (debe).

Los Gastos representan las salidas de recursos en que incurre la empresa para generar ingresos. Aumentan en el debe. El pago de alquiler, los salarios de los empleados o la compra de suministros de oficina son ejemplos de gastos (debe).

Ejemplos Prácticos

Imaginemos una empresa que vende zapatos. Si vende un par de zapatos por S/. 100 al contado, la transacción se registraría de la siguiente manera: Debe: Caja (Activo) por S/. 100 (aumenta el efectivo). Haber: Ventas (Ingreso) por S/. 100 (aumentan los ingresos).

Otro ejemplo: la empresa compra mercadería a crédito por S/. 500. El registro sería: Debe: Inventario (Activo) por S/. 500 (aumenta la mercadería). Haber: Cuentas por Pagar (Pasivo) por S/. 500 (aumenta la deuda con el proveedor).

Aplicaciones en la Vida Real

La dinámica contable es esencial para la elaboración de los Estados Financieros, como el Estado de Situación Financiera (Balance General) y el Estado de Resultados (Pérdidas y Ganancias). Estos estados proporcionan información crucial para evaluar la salud financiera de la empresa.

Los gerentes utilizan esta información para tomar decisiones sobre inversiones, financiamiento y operaciones. Los inversores la utilizan para evaluar el rendimiento de la empresa y decidir si invertir o no. Los acreedores la utilizan para evaluar la capacidad de la empresa para pagar sus deudas.

En resumen, la Dinámica del Plan Contable General Empresarial es el corazón de la contabilidad. Comprenderla te permitirá interpretar la información financiera de una empresa y tomar decisiones más informadas. Recuerda que la práctica constante es la clave para dominar este concepto fundamental.