Ejemplo De Certificado De Deposito En Mexico

Un Certificado de Depósito (CD) en México, o Certificado de Inversión, es un instrumento financiero ofrecido por los bancos. Representa un depósito a plazo fijo. El inversionista acuerda mantener su dinero en el banco por un período determinado.

¿Qué es un Certificado de Depósito?

Esencialmente, un CD es un préstamo que le haces al banco. A cambio de tu dinero, el banco te paga intereses. La tasa de interés suele ser más alta que la de una cuenta de ahorros tradicional. Esto se debe a que te comprometes a no retirar el dinero durante el plazo acordado.

El plazo del CD puede variar ampliamente. Algunos plazos comunes son 30, 90, 180, y 360 días. Incluso existen CDs con plazos de varios años. Cuanto más largo sea el plazo, generalmente mayor será la tasa de interés ofrecida.

Must Read

Ejemplo de un Certificado de Depósito

Imagina que decides invertir $10,000 pesos en un CD a 180 días. El banco te ofrece una tasa de interés anual del 8%. Al final del plazo, recibirás tu capital inicial, más los intereses generados.

El cálculo sería el siguiente: Primero, calculamos el interés mensual. En este caso, 8% anual dividido entre 12 meses es igual a 0.67% mensual (aproximadamente). Luego multiplicamos este porcentaje por tu inversión de $10,000 pesos. Finalmente, multiplicamos ese resultado por los 6 meses del plazo. En términos simplificados, el interés total seria alrededor de $400 pesos.

Es crucial verificar si la tasa del 8% es antes de impuestos. En México, los intereses generados por inversiones generalmente están sujetos a impuestos. El banco retendrá una parte de los intereses para pagarle al Servicio de Administración Tributaria (SAT). Por lo tanto, el monto real que recibirás será menor.

Componentes Clave de un CD

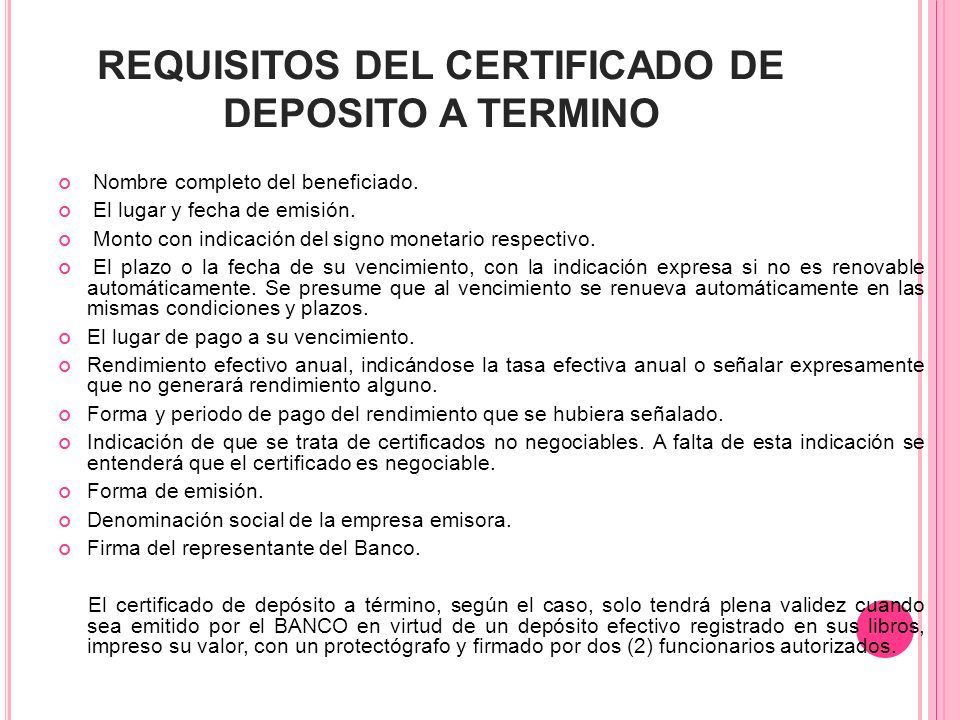

Un Ejemplo de Certificado de Depósito siempre incluirá los siguientes elementos: El monto del depósito inicial. La tasa de interés anual. El plazo del certificado. La fecha de vencimiento. Y las condiciones de penalización por retiro anticipado.

La tasa de interés puede ser fija o variable. Una tasa fija permanece constante durante todo el plazo del CD. Una tasa variable, por otro lado, puede cambiar con el tiempo, dependiendo de las condiciones del mercado.

Es fundamental entender las condiciones de penalización por retiro anticipado. Si necesitas el dinero antes de la fecha de vencimiento, el banco te cobrará una penalización. Esta penalización usualmente consiste en la pérdida de algunos o todos los intereses acumulados. En algunos casos, incluso puedes perder parte del capital inicial.

Consideraciones Adicionales

Antes de invertir en un CD, compara las ofertas de diferentes bancos. Las tasas de interés y las condiciones pueden variar significativamente. Considera el plazo que mejor se adapte a tus necesidades financieras. También, evalúa tu tolerancia al riesgo.

Los CDs son generalmente considerados inversiones seguras. Están protegidos por el Instituto para la Protección al Ahorro Bancario (IPAB). El IPAB garantiza los depósitos bancarios hasta cierto límite, en caso de que el banco quiebre.

Sin embargo, la inflación puede erosionar el valor real de tus rendimientos. Si la tasa de inflación es más alta que la tasa de interés de tu CD, tu poder adquisitivo disminuirá.

Conclusión

Un Ejemplo de Certificado de Depósito en México es una opción popular para aquellos que buscan una inversión segura y de bajo riesgo. Ofrece un rendimiento predecible y está protegido por el IPAB. Antes de invertir, investiga cuidadosamente las diferentes opciones disponibles. Considera tus necesidades financieras y tu tolerancia al riesgo.