Ejemplo De Consolidación De Estados Financieros En Excel

Vamos a abordar el análisis y la resolución de un ejemplo de consolidación de estados financieros en Excel. Nos centraremos en el desarrollo del pensamiento crítico durante el proceso. Primero, identificaremos los estados financieros individuales. Luego, examinaremos las participaciones y las eliminaciones necesarias.

Paso 1: Recopilación y Preparación de la Información

Recopila los estados financieros de la matriz y las subsidiarias. Asegúrate de que los estados financieros estén en el mismo período. Organiza los datos en hojas de cálculo separadas dentro del mismo libro de Excel. Considera la necesidad de ajustes previos.

Paso 2: Identificación de la Estructura del Grupo

Determina la estructura de propiedad del grupo. Define el porcentaje de participación de la matriz en cada subsidiaria. Identifica si hay subsidiarias indirectas. Esto afectará el cálculo de la participación no controladora.

Must Read

Paso 3: Determinación de las Eliminaciones Intragrupo

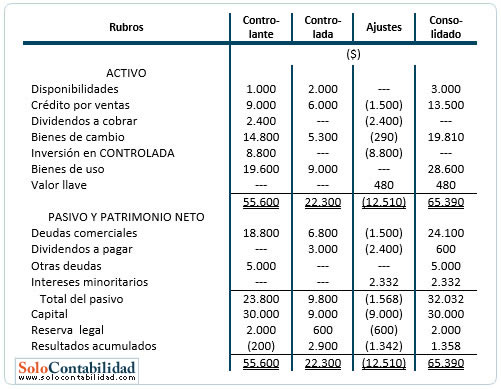

Identifica las transacciones intragrupo. Elimina las ventas y compras entre empresas del grupo. Elimina los saldos de cuentas por cobrar y pagar recíprocos. Identifica y elimina las ganancias no realizadas en inventarios o activos fijos transferidos entre las empresas del grupo.

Paso 4: Cálculo de la Participación No Controladora (PNC)

Calcula la Participación No Controladora en cada subsidiaria. Esta representa la parte del patrimonio neto de la subsidiaria que no pertenece a la matriz. Multiplica el porcentaje de la PNC por el patrimonio neto de la subsidiaria después de ajustes y eliminaciones.

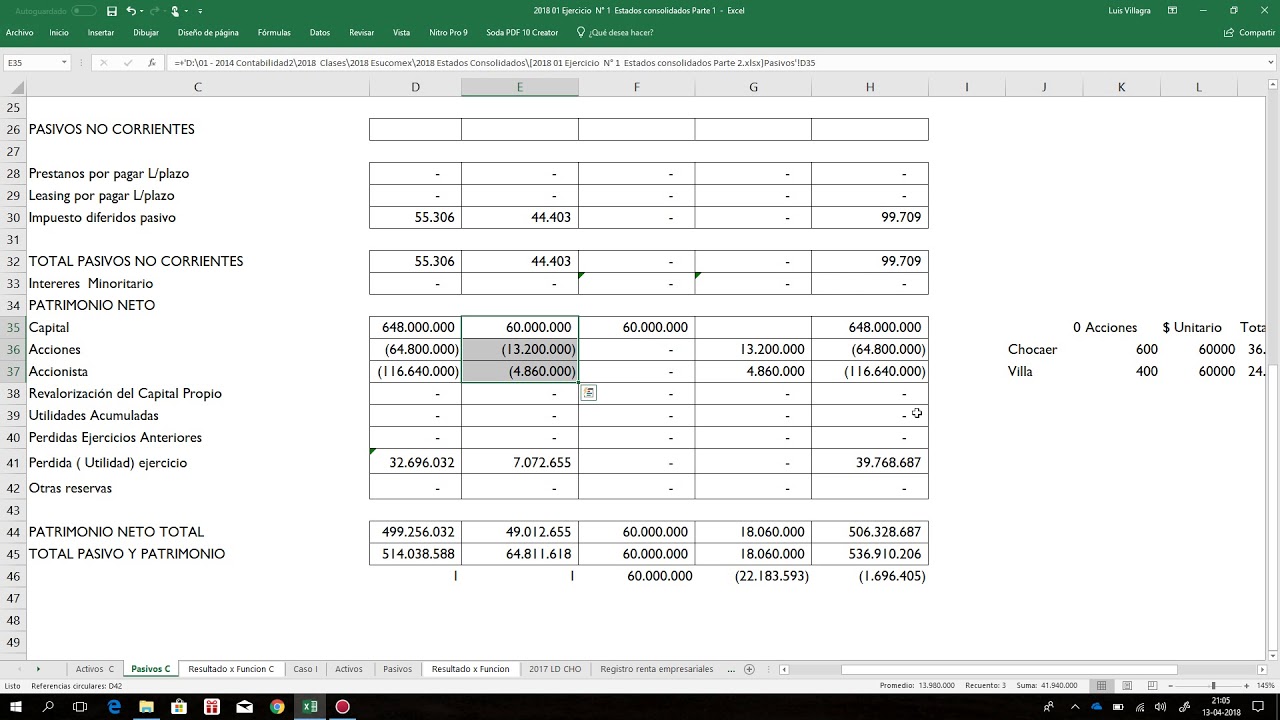

Paso 5: Consolidación de los Estados Financieros

Comienza con el balance general consolidado. Suma las líneas correspondientes de la matriz y las subsidiarias. Resta las eliminaciones intragrupo de los activos y pasivos. Presenta la Participación No Controladora como una línea separada en el patrimonio neto.

Paso 6: Consolidación del Estado de Resultados

Consolida el estado de resultados. Suma los ingresos y gastos de la matriz y las subsidiarias. Elimina los ingresos y gastos intragrupo. Calcula la utilidad neta atribuible a la matriz y la utilidad neta atribuible a la Participación No Controladora.

Paso 7: Consolidación del Estado de Flujos de Efectivo

Consolida el estado de flujos de efectivo. Este estado es más complejo. Requiere identificar y eliminar los flujos de efectivo intragrupo. Presta atención a los dividendos pagados a la Participación No Controladora.

Paso 8: Análisis y Verificación

Analiza los estados financieros consolidados. Verifica la coherencia entre los estados financieros. Asegúrate de que la ecuación contable (Activos = Pasivos + Patrimonio) se cumpla. Utiliza razones financieras para evaluar el desempeño del grupo.

Paso 9: Documentación y Transparencia

Documenta todos los ajustes y eliminaciones realizadas. Explica las bases utilizadas para la consolidación. La transparencia es crucial para la comprensibilidad de los estados financieros consolidados. Realiza notas a los estados financieros para ampliar detalles.

Consideraciones Adicionales

Considera los efectos fiscales de la consolidación. Algunas jurisdicciones tienen reglas específicas para la consolidación fiscal. Ten en cuenta las diferencias en las políticas contables entre las empresas del grupo. Armoniza las políticas contables antes de la consolidación.

Recuerda que este es un proceso iterativo. Es probable que necesites revisar y ajustar los pasos a medida que avanzas. La práctica y la comprensión de los principios contables son esenciales para una consolidación exitosa. ¡No dudes en experimentar y aprender de tus errores!