Ejemplo De Estado De Costo De Produccion Y Ventas

El Estado de Costo de Producción y Ventas es un reporte financiero. Muestra cuánto le cuesta a una empresa fabricar y vender sus productos durante un período específico, como un mes o un año. Ayuda a entender la rentabilidad de la producción.

Desglose del Estado de Costo de Producción y Ventas

Para entenderlo, vamos a desglosarlo paso a paso:

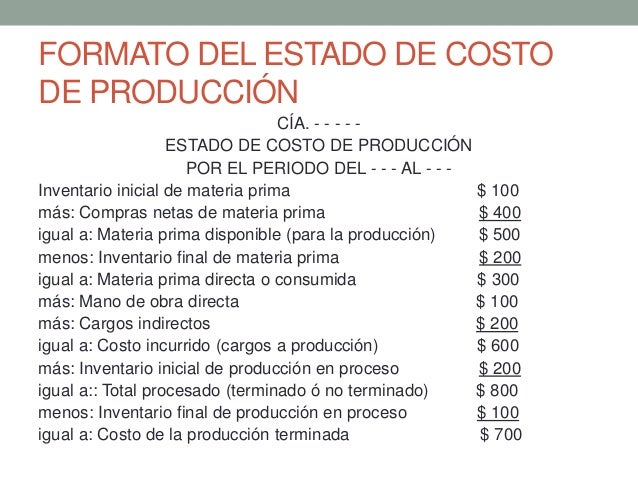

1. Materia Prima Directa: Son los materiales que se usan directamente para hacer el producto. Por ejemplo, la tela para una camisa o la madera para una mesa. Se calcula la cantidad inicial en inventario, más las compras del período, menos el inventario final.

Must Read

Ejemplo: Si al principio del mes tenías $100 en tela, compraste $500 más, y al final te quedaron $50, tu materia prima directa usada es $100 + $500 - $50 = $550.

2. Mano de Obra Directa: Es el salario pagado a los trabajadores que fabrican el producto directamente. Por ejemplo, el salario del costurero que hace la camisa o el carpintero que hace la mesa.

Ejemplo: Si pagaste $800 en salarios a los costureros este mes, esa es tu mano de obra directa.

3. Costos Indirectos de Fabricación (CIF): Son todos los demás costos relacionados con la fabricación, que no son materia prima directa ni mano de obra directa. Incluyen cosas como la luz de la fábrica, el alquiler de la fábrica, la depreciación de la maquinaria, y la mano de obra indirecta (como el salario del supervisor de la fábrica).

Ejemplo: Si la luz de la fábrica costó $200, el alquiler $300, y el salario del supervisor $500, tus CIF son $200 + $300 + $500 = $1000.

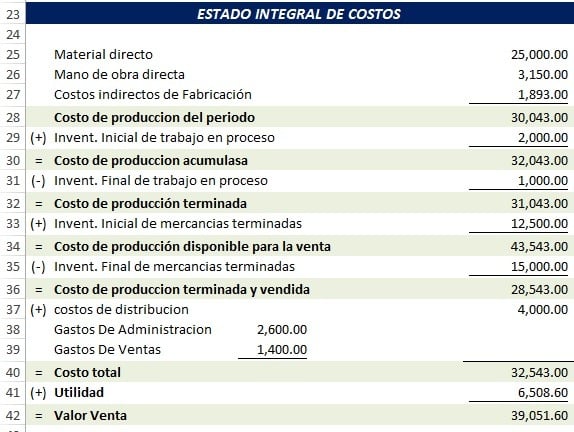

4. Costo Total de Producción: Es la suma de la Materia Prima Directa, la Mano de Obra Directa, y los Costos Indirectos de Fabricación.

Ejemplo: Siguiendo los ejemplos anteriores, el costo total de producción sería $550 + $800 + $1000 = $2350.

5. Inventario Inicial de Productos en Proceso: Es el valor de los productos que están parcialmente terminados al principio del período.

Ejemplo: Al principio del mes, tenías camisas a medio hacer valoradas en $300.

6. Inventario Final de Productos en Proceso: Es el valor de los productos que están parcialmente terminados al final del período.

Ejemplo: Al final del mes, tenías camisas a medio hacer valoradas en $400.

7. Costo de los Productos Terminados: Es el costo total de producción, más el inventario inicial de productos en proceso, menos el inventario final de productos en proceso. Representa el costo de los productos que se terminaron de fabricar durante el período.

Ejemplo: $2350 (costo total) + $300 (inventario inicial) - $400 (inventario final) = $2250.

8. Inventario Inicial de Productos Terminados: Es el valor de los productos terminados que tenías al principio del período.

Ejemplo: Al principio del mes, tenías camisas terminadas valoradas en $600.

9. Inventario Final de Productos Terminados: Es el valor de los productos terminados que te quedaron al final del período.

Ejemplo: Al final del mes, te quedaron camisas terminadas valoradas en $700.

10. Costo de Ventas: Es el costo de los productos que realmente vendiste. Se calcula sumando el costo de los productos terminados al inventario inicial de productos terminados y restando el inventario final de productos terminados.

Ejemplo: $2250 (productos terminados) + $600 (inventario inicial) - $700 (inventario final) = $2150. Este es el costo de ventas, el valor que se usa para calcular la ganancia bruta.

El Estado de Costo de Producción y Ventas es crucial para tomar decisiones sobre precios, controlar costos y evaluar la eficiencia de la producción. Entenderlo ayuda a las empresas a ser más rentables.

![Cómo hacer un Estado de costo de producción [ CASO PRACTICO] 🔴 - YouTube](https://i.ytimg.com/vi/FZ2Xif20Q24/maxresdefault.jpg)