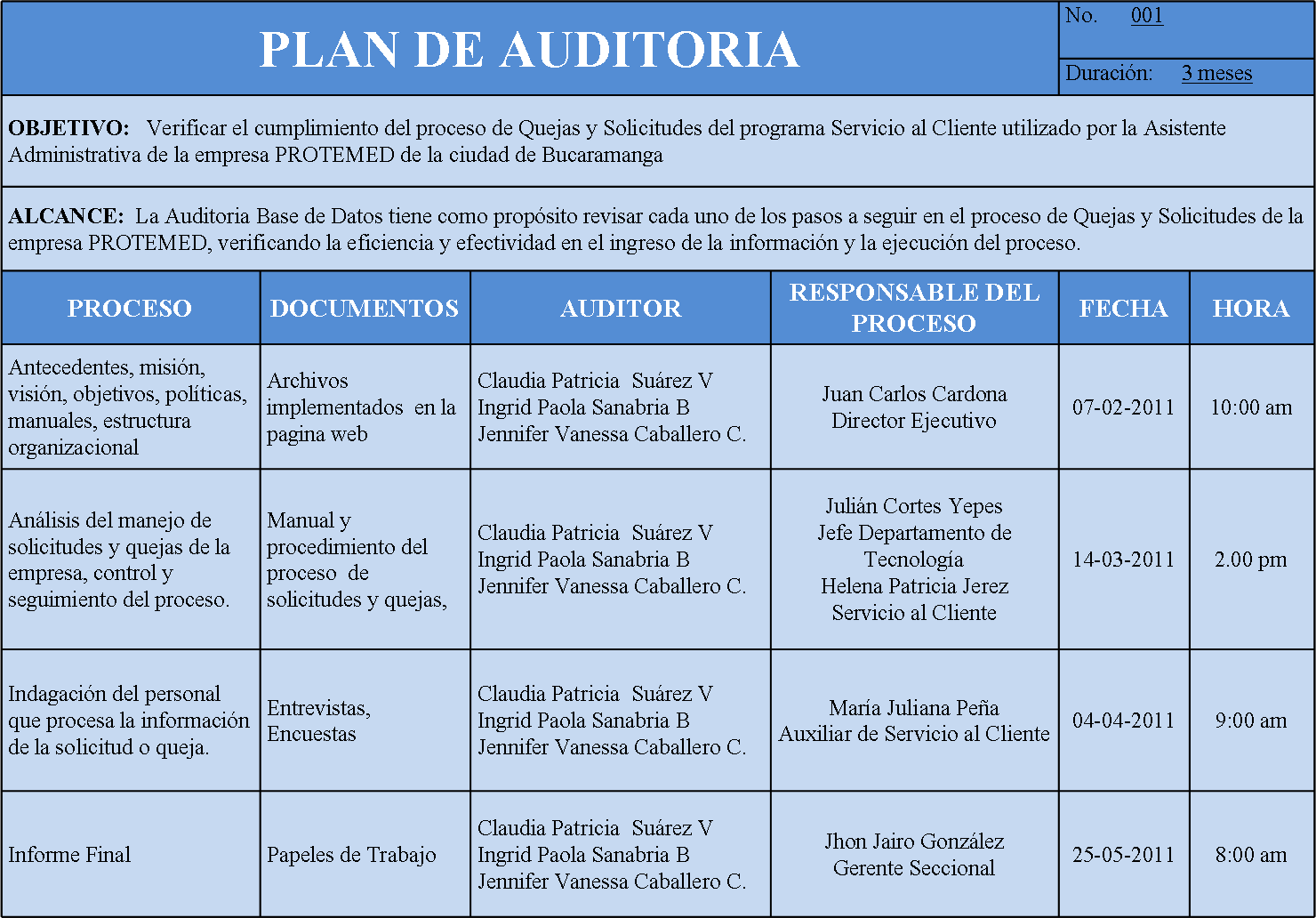

Ejemplo De Plan General De Auditoria

Un Plan General de Auditoría es una guía detallada de cómo se realizará una auditoría. Proporciona una estructura organizada para asegurar que la auditoría se completa de manera efectiva y eficiente.

Paso 1: Definir el Objetivo y el Alcance

Primero, identifica qué se va a auditar. Por ejemplo, ¿es la auditoría de los estados financieros, de cumplimiento, o de operaciones? Define claramente los límites de la auditoría. Esto significa decidir qué áreas o procesos estarán cubiertos y cuáles no.

El objetivo podría ser verificar la exactitud de los estados financieros. El alcance podría ser revisar las transacciones de ventas de los últimos 12 meses.

Must Read

Paso 2: Evaluar los Riesgos

Identifica los riesgos significativos que podrían afectar los objetivos de la auditoría. Considera qué podría salir mal. Analiza la probabilidad y el impacto de cada riesgo.

Por ejemplo, el riesgo podría ser el registro incorrecto de ingresos. Se evalúa la probabilidad de que esto suceda y el impacto en los estados financieros si ocurre.

Paso 3: Establecer los Criterios de Auditoría

Determina los estándares o benchmarks contra los cuales se evaluará la información. Estos criterios sirven como la base para juzgar si la información auditada es razonable y fiable.

Los criterios podrían ser los Principios de Contabilidad Generalmente Aceptados (PCGA) o las políticas internas de la empresa. Estos estándares deben estar claramente documentados.

Paso 4: Desarrollar los Procedimientos de Auditoría

Planifica los pasos específicos que se tomarán para recopilar evidencia de auditoría. Estos procedimientos deben estar diseñados para abordar los riesgos identificados y evaluar si se cumplen los criterios de auditoría.

Los procedimientos podrían incluir la revisión de documentos, entrevistas con el personal, pruebas de cumplimiento, y análisis de datos. Por ejemplo, verificar la documentación de respaldo de las ventas, como facturas y órdenes de compra.

Paso 5: Determinar el Tamaño de la Muestra

Decide cuántos elementos se examinarán dentro de la población auditada. Esto se conoce como el tamaño de la muestra. El tamaño de la muestra debe ser suficiente para obtener conclusiones razonables.

Para auditar 1000 transacciones de ventas, se podría seleccionar una muestra aleatoria de 100 transacciones. El tamaño de la muestra depende del riesgo y la confianza deseada.

Paso 6: Asignar Recursos y Establecer un Cronograma

Determina los recursos necesarios para llevar a cabo la auditoría, incluyendo el personal, el tiempo y el presupuesto. Establece un cronograma realista para completar la auditoría.

Por ejemplo, asignar dos auditores a la tarea y estimar que la auditoría tomará dos semanas. Define fechas límites para cada etapa del proceso.

Paso 7: Documentar el Plan

Documenta todos los aspectos del plan de auditoría, incluyendo el objetivo, el alcance, los riesgos, los criterios, los procedimientos, el tamaño de la muestra, los recursos y el cronograma. Esto asegura que todos los miembros del equipo de auditoría comprendan el plan y puedan seguirlo de manera consistente.

El plan documentado debe ser revisado y aprobado por el jefe de auditoría. Esta documentación servirá como guía durante la auditoría y como referencia para futuras auditorías.

Paso 8: Comunicar el Plan

Comunica el plan de auditoría a las partes interesadas, como la gerencia y el comité de auditoría. Esto les permite comprender los objetivos de la auditoría, el alcance y el cronograma, y brindar su apoyo al proceso.

Una reunión de inicio puede ser útil para discutir el plan con la gerencia. Esto ayuda a asegurar que todos estén de acuerdo con el enfoque de la auditoría.

Ejemplo Completo

Imagina que vas a auditar las cuentas por cobrar de una empresa. El objetivo es verificar si las cuentas por cobrar están razonablemente declaradas. El alcance es revisar las cuentas por cobrar con antigüedad mayor a 90 días.

Un riesgo es que algunas cuentas por cobrar puedan ser incobrables. Los criterios son las políticas de provisión para cuentas dudosas de la empresa. Los procedimientos incluyen revisar la correspondencia con los clientes, evaluar su capacidad de pago, y confirmar los saldos con los clientes.

Determinas un tamaño de muestra de 50 cuentas por cobrar. Asignas un auditor y programas la auditoría para una semana. Documentas todo esto en un plan de auditoría escrito y lo comunicas a la gerencia.