Ejercicio Completo De Contabilidad De Una Empresa Comercial

Un Ejercicio Completo de Contabilidad en una empresa comercial es el ciclo que abarca desde el inicio de las operaciones hasta la presentación de los estados financieros finales. Es un proceso paso a paso para registrar, clasificar y resumir las transacciones financieras de un negocio durante un período determinado, generalmente un año.

A continuación, se detallan los pasos clave de este ejercicio:

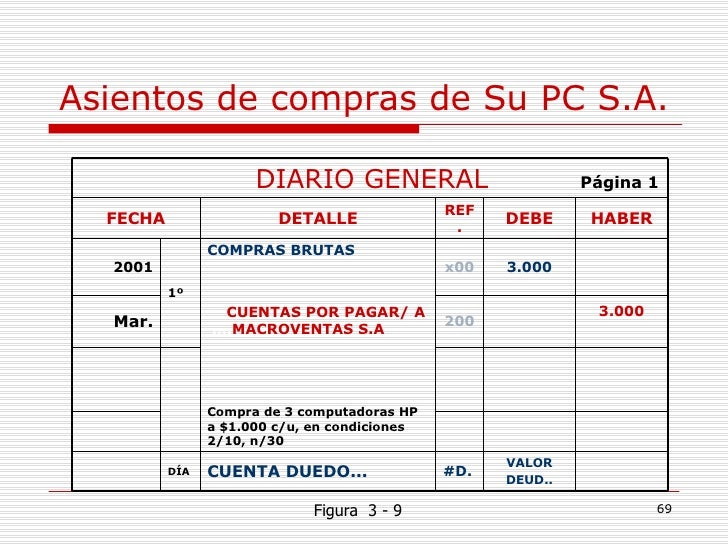

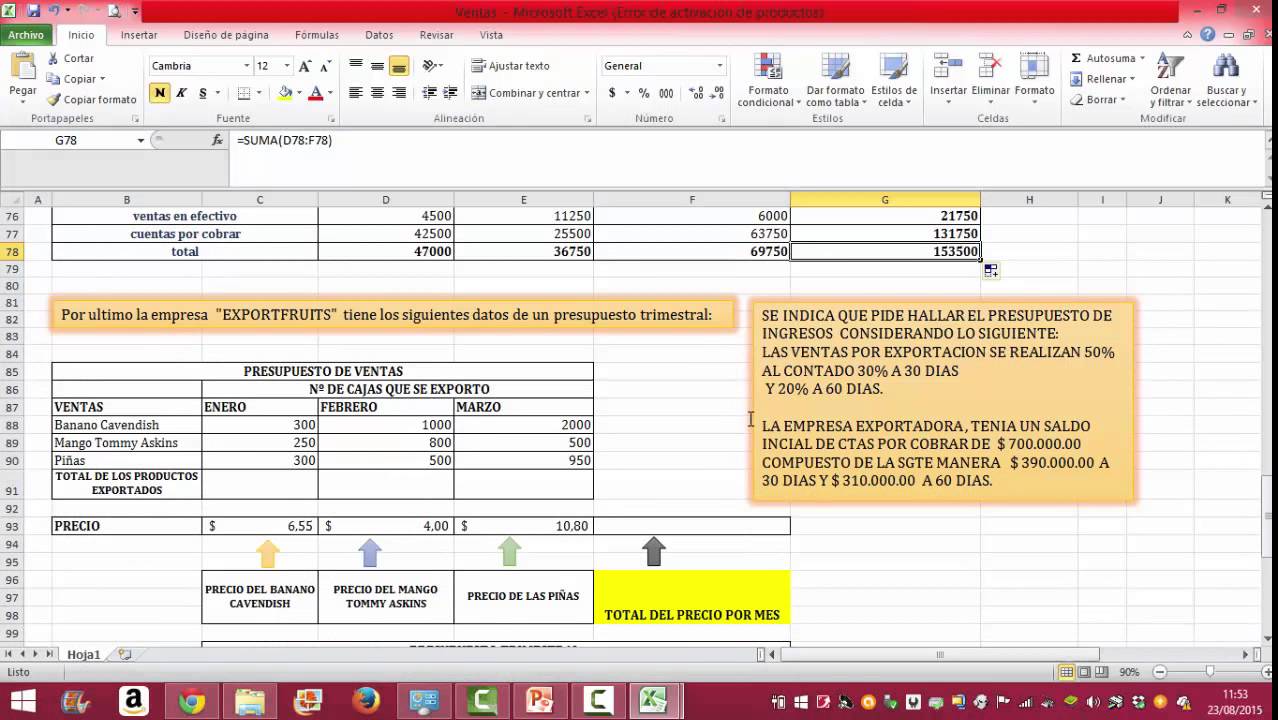

- Identificación y Registro de Transacciones: Este primer paso consiste en registrar cada operación económica que realiza la empresa. Por ejemplo, una venta, una compra, un pago o un cobro. Se utiliza el diario general para registrar cronológicamente estas transacciones. Cada asiento contable debe tener su soporte documental (factura, recibo, etc.). Un ejemplo sencillo: la venta de mercancía por $500 se registra debitando (aumentando) la cuenta de Caja y acreditando (aumentando) la cuenta de Ventas.

- Pase al Mayor: Las transacciones registradas en el diario se transfieren o "pasan" a las cuentas correspondientes en el libro mayor. El libro mayor organiza las transacciones por cuenta (Caja, Bancos, Ventas, etc.). Esto permite conocer el saldo de cada cuenta en un momento dado.

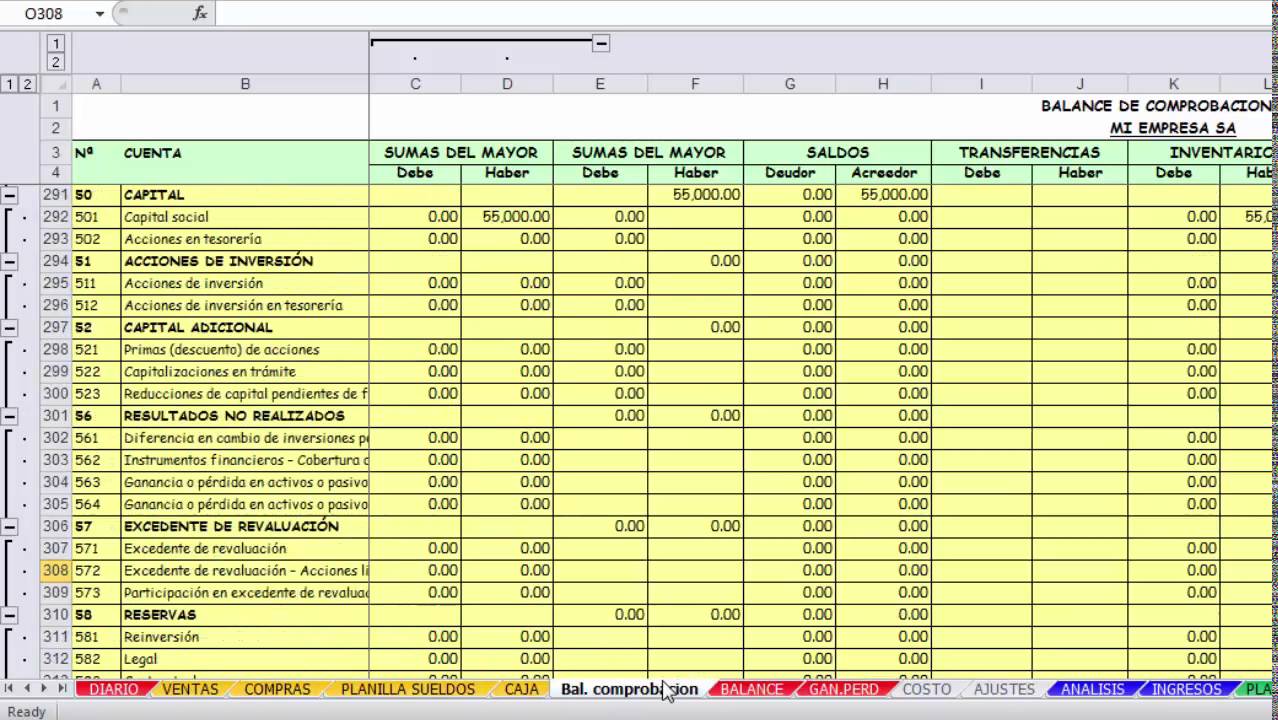

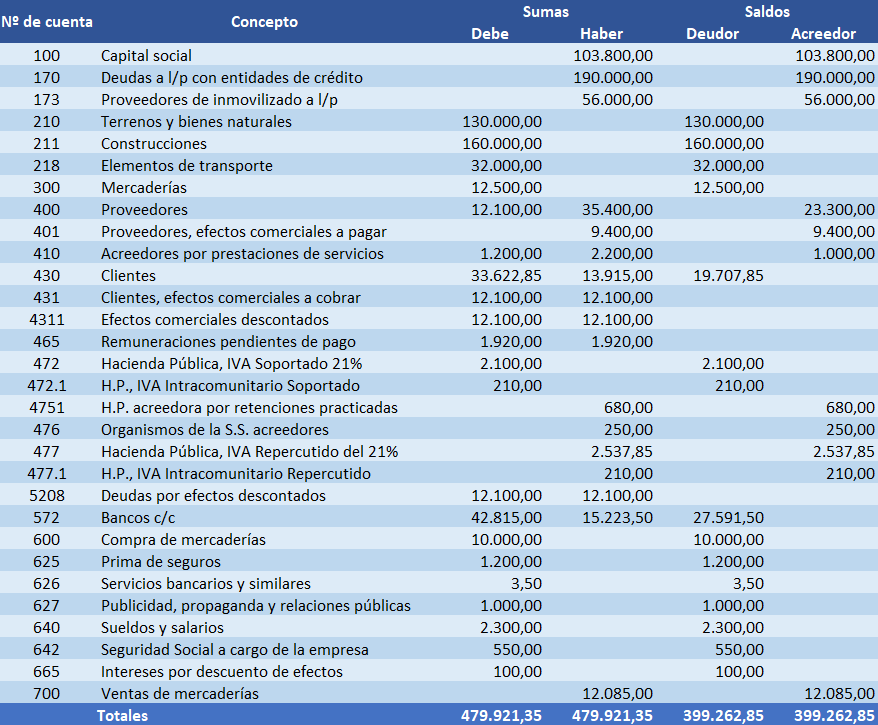

- Balance de Comprobación: Se elabora un balance de comprobación para verificar que la suma de los débitos sea igual a la suma de los créditos. Este balance no garantiza la ausencia de errores, pero ayuda a detectar desequilibrios en la ecuación contable (Activo = Pasivo + Patrimonio).

- Ajustes Contables: Se realizan ajustes al final del período contable para asegurar que los ingresos y gastos se reconozcan en el período correcto. Ejemplos de ajustes son la depreciación de activos fijos, la amortización de intangibles, la provisión para cuentas incobrables y el registro de ingresos y gastos acumulados.

- Balance de Comprobación Ajustado: Después de realizar los ajustes, se elabora un nuevo balance de comprobación ajustado. Este balance refleja los saldos correctos de las cuentas después de los ajustes.

- Elaboración de Estados Financieros: Con el balance de comprobación ajustado, se elaboran los estados financieros principales:

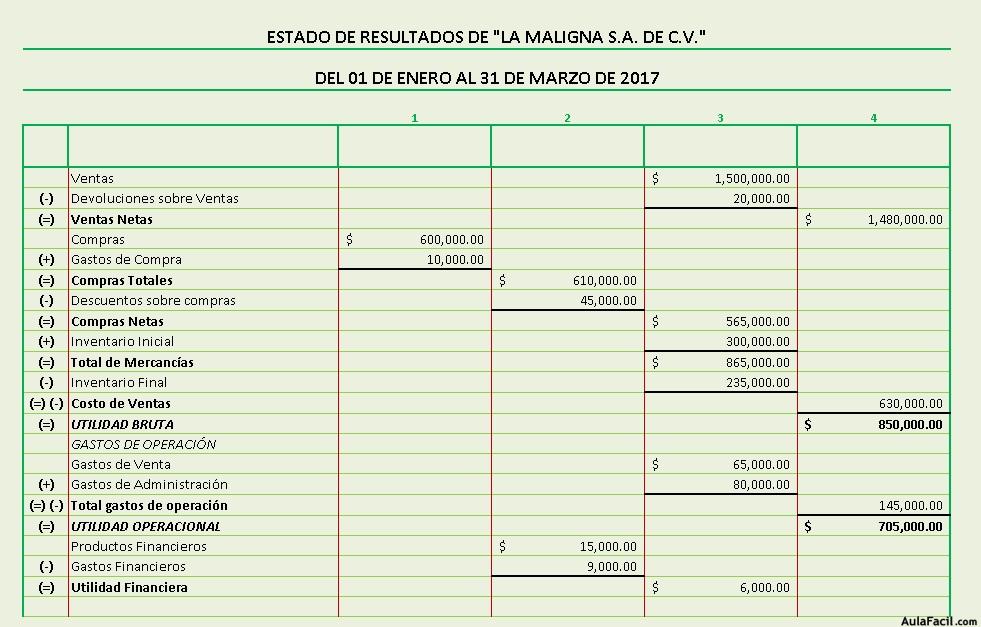

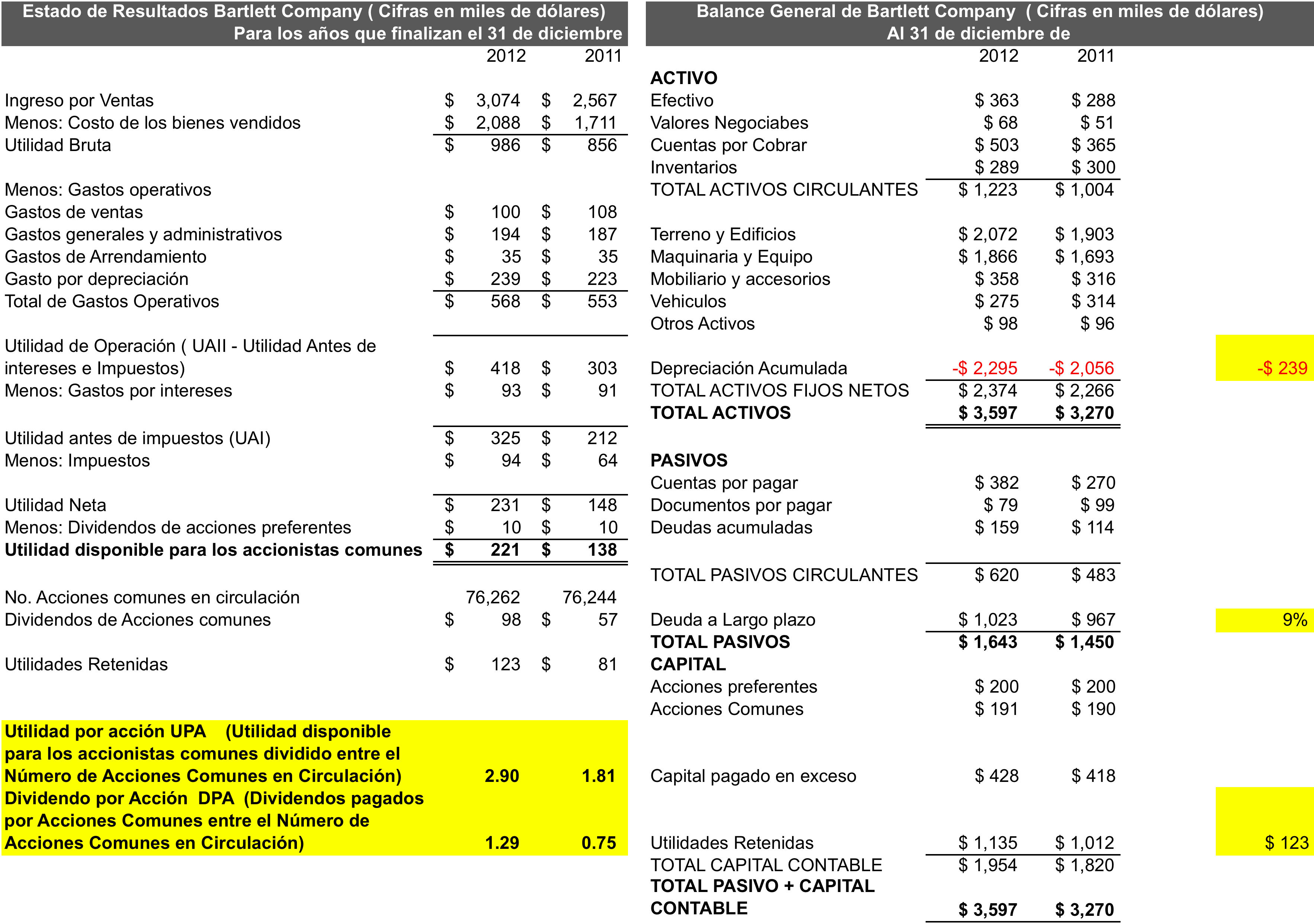

- Estado de Resultados: Muestra los ingresos, costos y gastos de la empresa, determinando la utilidad o pérdida neta del período.

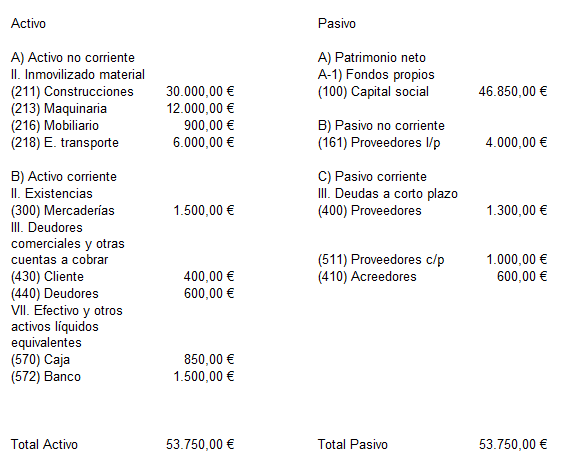

- Balance General (o Estado de Situación Financiera): Presenta los activos, pasivos y el patrimonio neto de la empresa en una fecha determinada.

- Estado de Flujo de Efectivo: Informa sobre los movimientos de efectivo (entradas y salidas) durante el período.

- Cierre de Libros: Finalmente, se cierran las cuentas de ingresos, costos y gastos, transfiriendo su saldo a la cuenta de Utilidades Retenidas. Esto deja las cuentas de balance listas para el próximo período contable.

En resumen, el Ejercicio Completo de Contabilidad proporciona una imagen clara y precisa de la situación financiera y el rendimiento de una empresa, permitiendo a los gerentes tomar decisiones informadas y a los inversores evaluar la rentabilidad y el riesgo del negocio.

![Ejercicio de CONTABILIDAD 📙 [Resuelto] - Te lo explico Paso a Paso](https://todocontabilidad.es/wp-content/uploads/2021/05/EJERCICIO-DE-CONTABILIDAD-COMPLETO-Y-RESUELTO-edited-1-768x481.jpg)