Ejercicios De Matematica Financiera Anualidades Vencidas

Las anualidades vencidas, dentro de los ejercicios de matemática financiera, son una serie de pagos iguales realizados al final de cada período durante un tiempo determinado. La característica principal es que el pago se efectúa al final del intervalo de tiempo acordado, no al principio.

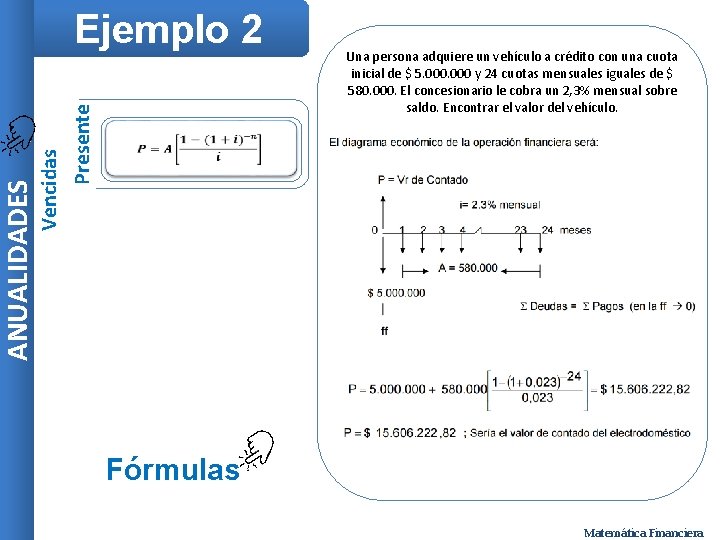

Un aspecto clave de las anualidades vencidas es la determinación de su valor presente (VP). El VP representa el valor actual de todos los pagos futuros, descontados a una tasa de interés dada. La fórmula general para calcular el valor presente de una anualidad vencida es: VP = P * [(1 - (1 + i)^-n) / i], donde P es el pago periódico, i es la tasa de interés por período, y n es el número total de períodos.

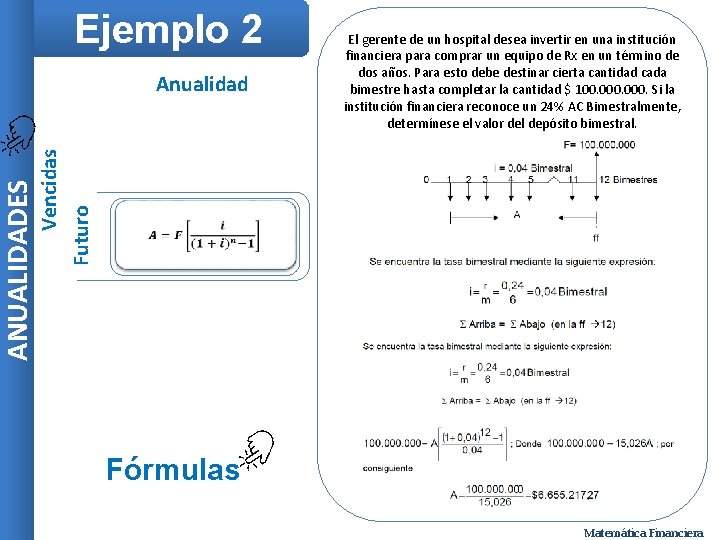

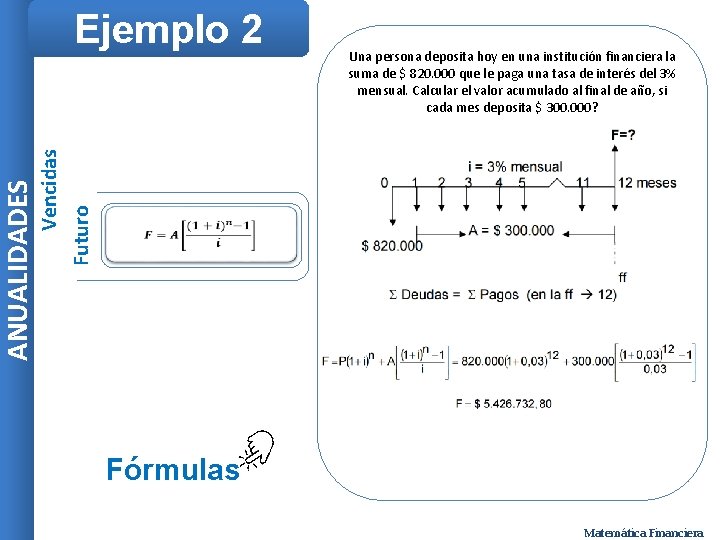

Otro aspecto importante es el cálculo del valor futuro (VF) de la anualidad. El VF representa la cantidad total acumulada al final del plazo, incluyendo los pagos periódicos y el interés compuesto. La fórmula para el valor futuro de una anualidad vencida es: VF = P * [((1 + i)^n - 1) / i]. De nuevo, P es el pago periódico, i es la tasa de interés por período, y n es el número total de períodos.

Must Read

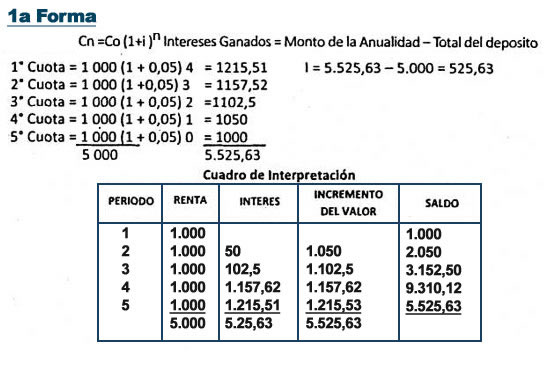

Ejemplo 1: Imagina que deseas ahorrar $1000 al año durante 5 años y una cuenta bancaria te ofrece una tasa de interés del 5% anual. ¿Cuánto tendrás al final de los 5 años? Usando la fórmula del valor futuro: VF = 1000 * [((1 + 0.05)^5 - 1) / 0.05] = $5,525.63.

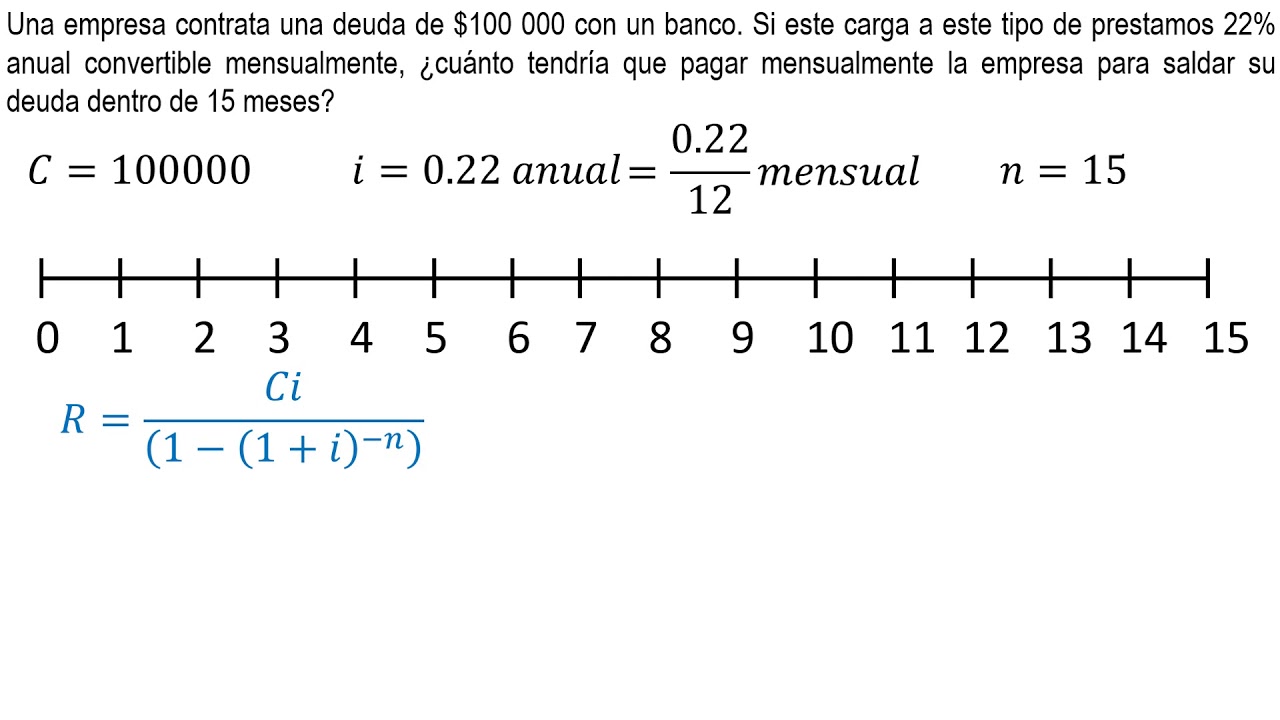

Ejemplo 2: Supongamos que necesitas un préstamo y puedes pagar $500 al mes durante 3 años, y el banco te ofrece una tasa de interés del 12% anual (1% mensual). ¿Cuál es el valor del préstamo que puedes obtener? Usando la fórmula del valor presente: VP = 500 * [(1 - (1 + 0.01)^-36) / 0.01] = $15,075.29.

Es fundamental comprender que la tasa de interés y el período de pago deben estar en la misma unidad de tiempo (por ejemplo, tasa anual y pagos anuales, o tasa mensual y pagos mensuales). La inconsistencia en las unidades puede llevar a cálculos incorrectos.

Las anualidades vencidas tienen una amplia aplicación en el mundo real. Se utilizan en el cálculo de préstamos (hipotecarios, automotrices, etc.), planes de jubilación, arrendamientos, y otras inversiones donde se realizan pagos regulares al final de cada período. Entender su funcionamiento es crucial para tomar decisiones financieras informadas.