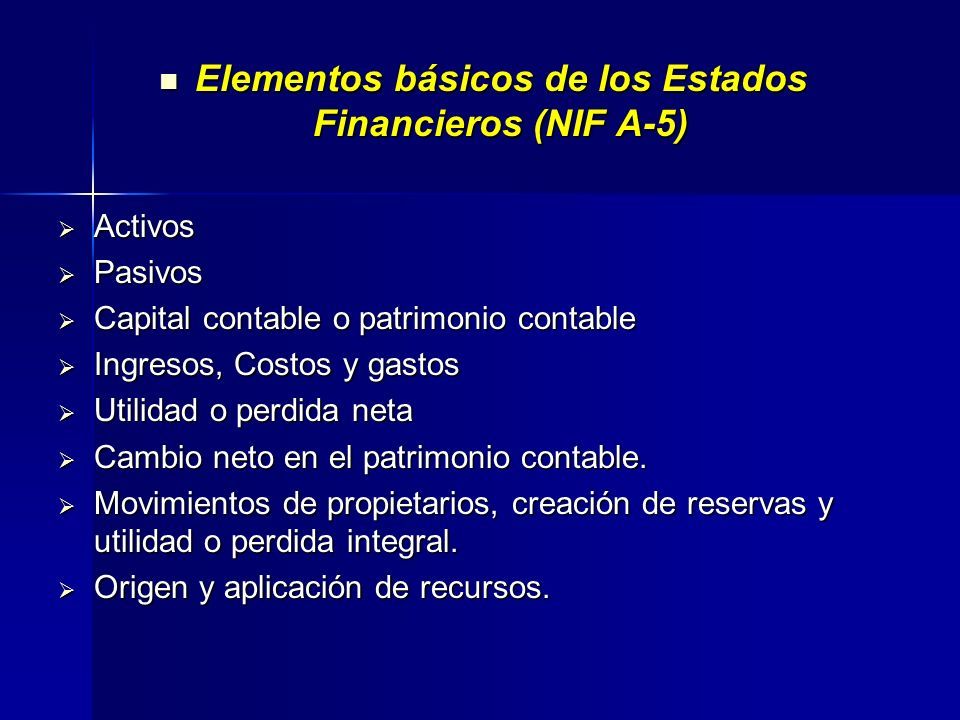

Elementos Básicos De Los Estados Financieros Nif A 5

La NIF A-5, o Norma de Información Financiera A-5, define los elementos básicos de los estados financieros. Estos elementos son los componentes fundamentales que conforman los estados financieros y son esenciales para comprender la situación financiera y el desempeño de una entidad.

Los estados financieros básicos son:

- Estado de Situación Financiera (Balance General)

- Estado de Resultado Integral (Estado de Resultados)

- Estado de Cambios en el Capital Contable

- Estado de Flujos de Efectivo

La NIF A-5 clasifica los elementos básicos en dos grandes categorías: los relacionados con la situación financiera y los relacionados con el resultado integral.

Must Read

Elementos relacionados con la situación financiera:

- Activo: Es un recurso controlado por una entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos. Por ejemplo, efectivo, cuentas por cobrar, inventario, propiedad, planta y equipo.

- Pasivo: Es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos. Por ejemplo, cuentas por pagar, préstamos bancarios, impuestos por pagar.

- Capital Contable (o Patrimonio): Es el valor residual de los activos de la entidad, una vez deducidos todos sus pasivos. Representa la inversión de los propietarios en la entidad.

Elementos relacionados con el resultado integral:

- Ingresos: Son los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de los pasivos, que dan como resultado aumentos del capital contable. Por ejemplo, ventas, prestación de servicios.

- Costos y Gastos: Son los decrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien como surgimiento o aumentos de los pasivos, que dan como resultado disminuciones del capital contable. Por ejemplo, costo de ventas, sueldos, renta.

En resumen, la NIF A-5 define los activos, pasivos y capital contable como elementos de la situación financiera, y los ingresos, costos y gastos como elementos del resultado integral. Comprender estos elementos es crucial para interpretar y analizar los estados financieros de cualquier empresa.