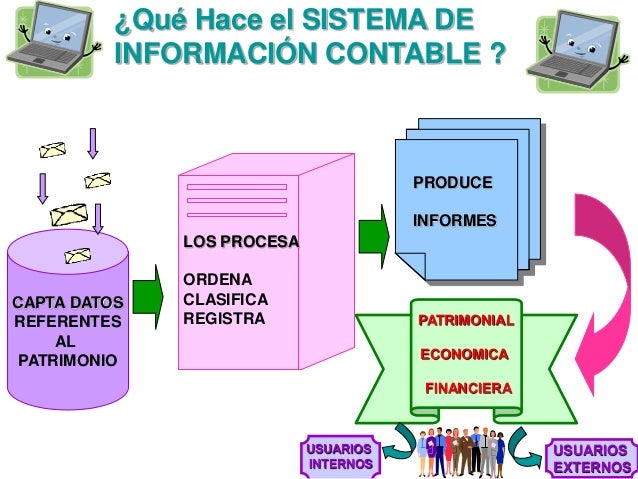

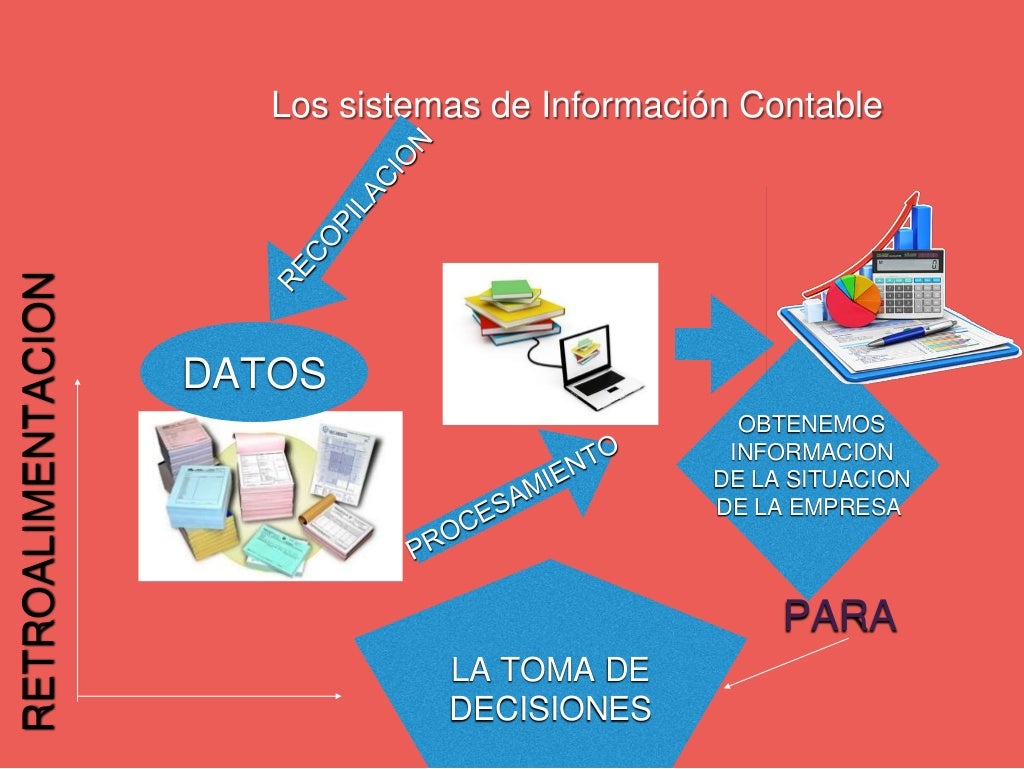

Un Sistema de Información Contable (SIC) es un conjunto organizado de componentes que recopilan, procesan, almacenan y distribuyen información financiera para ayudar a la toma de decisiones. Su objetivo principal es transformar datos brutos en información útil para usuarios internos (gerencia, empleados) y externos (inversores, acreedores, gobierno).

El SIC no es solo un programa informático. Es una combinación de personas, procedimientos, datos y tecnología que trabajan juntos.

1. Personas: Son los usuarios del sistema. Esto incluye contadores, gerentes, empleados que ingresan datos, y los que utilizan la información generada. Su capacitación y conocimiento son cruciales.

Ejemplo: Un contador que registra facturas en el sistema es parte del elemento "personas".

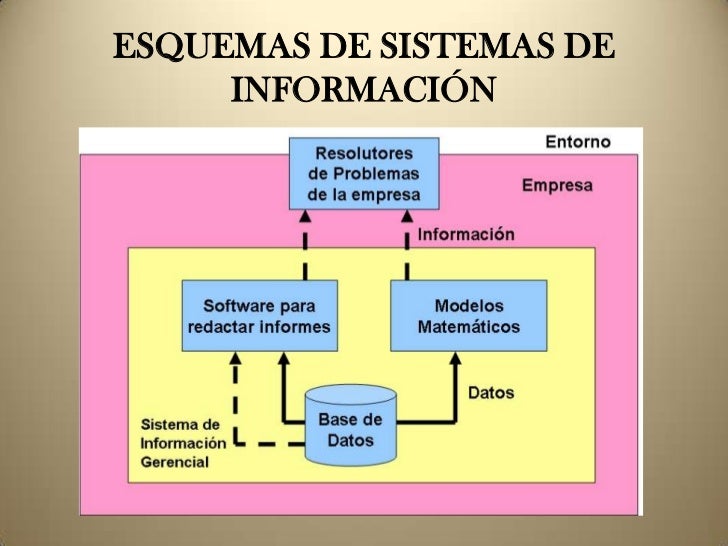

Contabilidad y Sistema de Informacion Contable

2. Procedimientos: Son las reglas y las instrucciones que guían cómo se recopilan, procesan y reportan los datos contables. Esto asegura consistencia y precisión.

Ejemplo: El procedimiento para aprobar una factura antes de pagarla es parte de este elemento.

La contabilidad y el sistema contable

3. Datos: Son los hechos brutos, las cifras y los detalles que se registran en el sistema. Incluyen transacciones de ventas, compras, pagos, etc. La calidad de los datos es fundamental para la precisión de la información.

Ejemplo: El monto de una venta y la fecha en que ocurrió son datos.

4. Software: Es el programa informático que se utiliza para procesar los datos. Puede ser un sistema contable integral (como SAP o QuickBooks) o una hoja de cálculo.

Sistema de informacion contable

Ejemplo: El programa que calcula los impuestos a partir de los datos de ingresos y gastos.

5. Infraestructura de TI (Hardware y Redes): Es el equipo físico (computadoras, servidores, impresoras) y las redes que permiten que el software funcione y que los datos se transmitan. La seguridad y la confiabilidad son importantes aquí.

Sistema de información contable by Otto Marroquín on Prezi

Ejemplo: El servidor donde se almacena la base de datos contable.

Todos estos elementos deben trabajar en armonía para que el SIC funcione correctamente. Un fallo en cualquiera de ellos puede afectar la calidad de la información financiera.

En resumen, un SIC efectivo proporciona información oportuna y precisa, lo que permite a la gerencia tomar mejores decisiones y a los usuarios externos evaluar el desempeño financiero de la empresa. Es una herramienta vital para cualquier organización.